Celem każdego biznesu jest generowanie dochodu. Przychody są głównym źródłem dochodu przedsiębiorstwa i sposobem na pokrycie wszelkich kosztów. Wielkość przychodów można wykorzystać do oceny powodzenia działalności gospodarczej przedsiębiorstwa. Każda branża ma specyficzną definicję przychodów.

Celem każdej produkcji jest generowanie dochodu. Przychody ze sprzedaży produktów to środki otrzymane na rachunek bieżący organizacji za sprzedane produkty konsumentom, wykonaną pracę lub świadczone usługi.

Przychody są nie tylko głównym źródłem dochodów przedsiębiorstwa, ale także sposobem na pokrycie wszystkich jego kosztów. Przychody ze sprzedaży towarów, robót budowlanych i usług są głównym wskaźnikiem działalności gospodarczej przedsiębiorstwa. W każdym sektorze gospodarki przychody ze sprzedaży mają swoją, bardziej szczegółową definicję.

Na przykład dla przedsiębiorstwa przemysłowego przychodem będzie ilość sprzedanych produktów rynkowych; dla organizacji budowlanej będzie to wielkość wykonanej pracy pod względem wartości; dla przedsiębiorstwa handlowego przychodem będzie obrót itp.

Przedsiębiorstwo może uzyskiwać przychody nie tylko w wyniku swojej podstawowej działalności, ale także z działalności pozaoperacyjnej: wynajmu wolnych lokali, dochodów z bieżących transakcji papierami wartościowymi, sprzedaży wycofanych środków trwałych itp. Dochód zapewnia przedsiębiorstwu środki na na spłatę długów, zakup surowców, wypłatę wynagrodzeń i potrącenia podatków oraz wpłaty na różne fundusze i budżety. Dochód stanowi zatem tylko część dochodu. Najpierw z wpływów dokonywane są wszystkie niezbędne płatności, a dopiero potem możemy mówić o dochodach.

Ważnym punktem dla przedsiębiorstwa jest terminowe otrzymywanie przychodów. Ma to ogromne znaczenie, ponieważ wraz z otrzymaniem przychodów kończy się cykl działalności przedsiębiorstwa. Otrzymanie dochodu pozwala przedsiębiorstwu odzyskać środki wydane na produkcję i stworzyć warunki do rozpoczęcia nowego cyklu produkcyjnego. Ponadto przychody są głównym i regularnym źródłem środków finansowych przedsiębiorstwa.

Od terminowości otrzymywania przychodów zależy stabilność finansowa przedsiębiorstwa, wysokość uzyskiwanego zysku, terminowość rozliczeń z bankami, organami podatkowymi i budżetem, różnymi funduszami, a także z dostawcami i własnymi pracownikami. Opóźnione otrzymanie środków skutkuje niewywiązaniem się przedsiębiorstwa ze swoich zobowiązań, a co za tym idzie karami finansowymi, sankcjami i utratą zysków, aż do wstrzymania produkcji włącznie.

W przypadku sprawozdawczości podatkowej przedsiębiorstwa istnieją dwie możliwości ustalenia przychodów ze sprzedaży:

- zgodnie z warunkami płatności za wysłane produkty, tj. po otrzymaniu zapłaty za towar w formie gotówkowej w kasie lub środków bezgotówkowych na rachunek bankowy przedsiębiorstwa (metoda gotówkowa);

- według terminu wysyłki produktów i przedstawienia kupującemu odpowiednich dokumentów rozliczeniowych (metoda memoriałowa).

Metodę kasową stosuje się głównie w przypadku małych firm; wszystkie inne muszą stosować metodę memoriałową, biorąc pod uwagę przychody po wysyłce produktów. Według metody memoriałowej przychody oblicza się na potrzeby sprawozdania finansowego przedsiębiorstwa.

Przy obliczaniu przychodów ze sprzedaży w momencie wysyłki produktów (wykonania pracy, usług) obowiązki podatkowe powstają w tym samym momencie, niezależnie od tego, kiedy firma otrzyma pieniądze od klientów. Może to skutkować niedoborami środków finansowych przedsiębiorstwa. Fakt wysłania, choć nieopłaconego produktu, będzie stanowić deklarację zysku i wiązać się będzie z koniecznością zapłaty różnych podatków i opłat.

Przedsiębiorstwo może w szczególności przeznaczyć środki przed opodatkowaniem i utworzyć rezerwę na długi wątpliwe (czyli niezabezpieczone długi od klientów, których płatności wygasły).

Jednym z głównych czynników wpływających na wielkość przychodów jest proces ustalania cen. Cena produktu będzie w dużej mierze ustalana przez rynek, w oparciu o równowagę podaży i popytu. Cena za produkty firmy kształtowana jest poprzez kalkulację w taki sposób, aby zapewnić rekompensatę poniesionych kosztów i osiągnięcie zysku. Jeżeli obliczona w ten sposób cena produktu okaże się wyższa od ceny rynkowej, przedsiębiorstwo będzie musiało obniżyć koszty tego typu produktu lub zaprzestać jego produkcji.

Istnieją inne metody ustalania cen produktów, ale obliczenia są konieczne, ponieważ cena zawsze musi rekompensować koszty. W niektórych przypadkach, na przykład przy projektowaniu cen drogich produktów, funkcję kształtowania cen powierzono specjalnym firmom doradczym.

Wśród innych czynników, które bezpośrednio wpływają na wysokość przychodów ze sprzedaży produktów, robót i usług, można wymienić takie jak wielkość i szybkość produkcji, asortyment, jakość, rytm przesyłek, terminowość przepływu dokumentów i wypełniania zobowiązań umownych . Służby finansowe organizacji planują przychody ze sprzedaży produktów niezwłocznie lub na nadchodzący okres: kwartał, rok. Jest to konieczne do późniejszego ustalenia zysku.

Operacyjne planowanie przychodów zapewnia terminowe otrzymywanie rzeczywistych kwot przychodów na rachunek przedsiębiorstwa. Planowanie roczne jest skuteczne tylko w stabilnej sytuacji ekonomicznej. Jeśli warunki gospodarcze będą niestabilne, planowanie roczne będzie trudne. Obliczenia całkowitych przychodów na nadchodzący okres obejmują: przychody ze sprzedaży produktów i półproduktów własnej produkcji, przychody z wykonanych prac i usług o różnym charakterze.

Przychody ze sprzedaży produktów obliczane są w oparciu o wolumen sprzedanych produktów w cenach bieżących, bez podatku od towarów i usług, akcyzy oraz rabatów handlowych. Produkty eksportowane rozliczane są bez ceł eksportowych. Przychody ze świadczonych usług i wykonanej pracy zależą od ich wolumenu, cen i taryf.

Planowanie przychodów można przeprowadzić dwoma metodami: Metoda liczenia bezpośredniego polega na określeniu przychodów ze sprzedaży (Vyr) jako iloczynu ceny (P) bez dodawania podatków i wolumenu sprzedanych produktów (Pp) w ujęciu fizycznym:

- Vyr = Рп x Ц

Metoda kalkulacji polega na wyliczeniu planowanego przychodu (Exp) przy wykorzystaniu wzoru:

- Vyr = Onach + T – Windows, gdzie

Onach – stany wyrobów gotowych na początek badanego okresu,

T – wielkość planowanej produkcji wyrobów w danym okresie w ujęciu fizycznym,

Okna – stany produktów na koniec okresu (niesprzedane).

Przychody oblicza się w przewidywanych średnich cenach sprzedaży, salda na początek okresu ujmowane są w cenach z poprzedniego okresu, produkcja planowana jest ujmowana w cenach planowanych. Salda produktów na koniec okresu obliczane są w oparciu o średni dzienny koszt produktów i stany magazynowe na koniec okresu w dniach.

Zapasy wyrażane są w dwóch wymiarach: suma i dni obrotu. Ilość zapasów jest wyrazem wartości niesprzedanych produktów (usług, robót). Wskaźnik stanu zapasów w dniach to liczba dni, przez które występuje zapas produktów handlowych i jest określana według wzoru:

- TK dn = Kwota TK / Średni dzienny przychód ze sprzedaży

Opracowanie każdego rodzaju budżetu rozpoczyna się od prognozy wielkości sprzedaży produktów (robót, usług), co wymaga analizy informacji wewnętrznych i informacji o otoczeniu zewnętrznym. Projekcje pozostałych wskaźników, np. kosztów produkcji, będą zależeć przede wszystkim od prognozowanych poziomów sprzedaży.

Po opracowaniu prognozy sprzedaży sporządzany jest harmonogram wpływów pieniężnych ze sprzedaży oraz plan spłaty należności.

Sporządza się prognozę kosztów produkcji oraz harmonogram płatności gotówkowych. Na podstawie uzyskanych danych opracowywany jest budżet przepływów pieniężnych przedsiębiorstwa oraz budżet przychodów i wydatków.

Za przeliczenie pieniędzy sklepu odpowiada zazwyczaj księgowy, ale ważne jest również, aby dyrektor znał wzór na przychód ze sprzedaży produktów. W końcu porównywanie wskaźników kwartał po kwartale pozwoli ci zrozumieć, w jakim kierunku zmierza biznes: w kierunku dobrobytu czy upadku.

Koncepcja przychodów

Przychody to miara tego, ile pieniędzy firma otrzymała za sprzedaż towarów lub oferowanie usług. Jeśli wyliczenie za pomocą wzoru na przychody ze sprzedaży produktów wykazuje z roku na rok wzrost, oznacza to, że sprzedaje się więcej towarów i usług, a firma się rozwija. Spadek tego wskaźnika oznacza, że nie są to najlepsze czasy dla biznesu.

Z reguły im wyższy przychód, tym większa szansa na wysokie zyski. Chociaż niekoniecznie tak jest. W końcu przychód i zysk to różne pojęcia.

Przychody to pieniądze ze sprzedaży produktów lub usług. Nie wszystkie wpływy gotówkowe są klasyfikowane jako przychody. Z reguły tylko pieniądze z podstawowej działalności. Przykładowo, jeśli firma zajmuje się sprzedażą odzieży dziecięcej i jednocześnie podnajmuje kącik sklepu, to w przychodach uwzględniane są wyłącznie pieniądze ze sprzedaży. Przychód może być liczbą dodatnią lub zerem.

Zysk oblicza się według wzoru „przychody minus koszty (tj. wydatki)”. Wynikowa cyfra może być liczbą dodatnią lub ujemną (lub zerem).

Alexander Myasnikov, kandydat nauk ekonomicznych, profesor nadzwyczajny Rosyjskiego Uniwersytetu Ekonomicznego. G.V. Plechanova, dyrektor finansowy, partner zarządzający „Twój CFO” wyjaśnia różnicę pomiędzy przychodami, przychodami i zyskami:

Przychody to nie więcej ani mniej niż kwota, którą sklep otrzymuje od swoich klientów w zamian za sprzedane towary. Właściwie znaczenie słowa „przychody” zawarte jest samo w sobie: jest to kwota, którą sklep „zarabia” na sprzedaży towarów.

Jeśli chodzi o pozyskiwanie płatności, sytuacja z nimi jest następująca: banki zazwyczaj przelewają środki z nabycia na konto sklepu pomniejszone o prowizję banku za akwizycję. Przychód obejmuje jednak pełną kwotę za akwizycję płatności bez potrącenia prowizji banku (w końcu jest to kwota, która jest pobierana z rachunków kart klientów) - a prowizja banku za akwizycję jest uwzględniana w wydatkach sklepu.

Przychód jest pojęciem szerszym niż przychód, gdyż do dochodu zaliczają się wszystkie kwoty, które firma otrzymuje od zewnętrznych kontrahentów – a nie tylko te otrzymane od klientów w zamian za sprzedane towary. Na przykład:

- odsetki od pożyczek, których firma udzieliła swoim pracownikom, a także innym firmom i osobom fizycznym, będą zaliczane do przychodów odsetkowych sklepu. Miałoby to przykładowo miejsce, gdyby sklep udzielił sprzedającemu chwilówki;

- dochód ze sprzedaży nieruchomości. Miałoby to na przykład miejsce, gdyby sklep zdecydował się sprzedać regał, szafę chłodniczą lub inny sprzęt handlowy, który był wcześniej używany w tym sklepie do przechowywania i ekspozycji towarów.

Wreszcie zysk to różnica między sumą wszystkich przychodów i wydatków. I znowu samo słowo „zysk” zawiera już wskazówkę, jakie ma znaczenie: zysk pokazuje, ile „zyskuje” majątek właściciela sklepu.

Pod względem przychodów:

- określić efektywność ekonomiczną organizacji;

- decydować, czy podnieść ceny towarów lub usług;

- ocenić zapotrzebowanie na grupy produktów.

Biorąc pod uwagę wagę wskaźnika, wykorzystuje się go nie tylko w wewnętrznych sprawach firmy, ale także po to, aby udowodnić bankowi lub inwestorowi, że przedsiębiorstwo jest stabilne i sprawnie działa.

Rodzaje przychodów

Sprawozdania księgowe polegają na podziale przychodów ze sprzedaży towarów na dwa inne rodzaje. Są to przychody brutto i netto.

Brutto (lub przychód netto) – całość środków, jakie przedsiębiorca otrzymuje za produkt z jego sprzedaży.

Netto (przychody brutto) to wszystkie pieniądze, które pozostają w „portfelu” po opłaceniu przez przedsiębiorcę wszystkich wymaganych podatków i opłat.

Ogólna formuła przychodów

Klasyczny wzór na przychód ze sprzedaży produktów wygląda następująco: cena towaru pomnożona przez liczbę sprzedanych jednostek.

Na przykład przedsiębiorca Iwan sprzedaje na rynku ziemniaki w workach po 20 rubli za kilogram. W ciągu tygodnia sprzedał cały wolumen zakupów – 1,5 tony. Dochód wynosił 20*1500=30 000 rubli tygodniowo.

Obliczmy w ten sposób dochód Iwana. Wiemy, że swoje 1,5 tony ziemniaków kupił od rolnika za 12 000 rubli. Dodatkowy koszt (dopłata) wynosi 18 000 rubli. W ten sposób otrzymujemy podobną kwotę 30 000 rubli.

Aby zrozumieć, czym pojęcia zysku i dochodu różnią się od przychodów, obliczmy te wskaźniki dla przedsiębiorcy Iwana.

Dochód oblicza się jako różnicę pomiędzy przychodami i kosztami. Oznacza to, że 30 000 - 12 000 = 18 000 rubli.

Aby obliczyć rozmiar zyski Od kwoty dochodu odejmowane są koszty (wydatki na benzynę i wynajęcie miejsca na rynku), amortyzacja (gazela ładunkowa i waga), a także podatki.

Metody obliczeniowe

Z powyższego przykładu jasno wynika, że istnieje kilka formuł obliczania przychodów ze sprzedaży produktów. Istnieje jednak kilka metod obliczania, które mogą powodować różnice w wielkości przychodów w danym okresie.

Z powyższego przykładu jasno wynika, że istnieje kilka formuł obliczania przychodów ze sprzedaży produktów. Istnieje jednak kilka metod obliczania, które mogą powodować różnice w wielkości przychodów w danym okresie.

- Metoda kalkulacji gotówkowej

Gdybyśmy mieli policzyć, ile pieniędzy biznesmen Iwan ma w torbie po ciężkim dniu pracy, zastosowalibyśmy metodę kasową. Korzystają z niego średnie i małe przedsiębiorstwa zajmujące się handlem.

W przypadku metody gotówkowej mówimy o pieniądzach, które przedsiębiorca otrzymuje ze sprzedaży: płatności gotówkowe i bezgotówkowe, pieniądz elektroniczny – nie ma to znaczenia. W kwocie tej zawarta jest także zaliczka. Jeśli jednak produkty są sprzedawane z odroczeniem terminu, przychody nie są brane pod uwagę do czasu otrzymania środków na koncie sprzedawcy.

- Sposób wysyłki

Gdyby biznesmen Iwan sprzedawał towary na kredyt, zapisując dłużników w notatniku (lub specjalnym programie), pieniędzy nie otrzymałby natychmiast. A mógłby zastosować metodę kalkulacji, w której do kwoty przychodów wliczane są także przyszłe płatności rat.

Ta metoda liczenia nazywa się „ przy wysyłce". W tym przypadku pod uwagę bierze się ilość wysłanego towaru, a nie pieniądze, które za niego przyszły. Metodę tę mogą stosować duże firmy (jest wiele przypadków, w których produkty zostały wydane, ale pieniądze dotarły na konto z opóźnieniem od dwóch do trzech dni).

Żadna z metod nie jest prawnie zabroniona. Jednak w Rosji, biorąc pod uwagę niestabilną gospodarkę i przypadki, w których nawet duże organizacje nie spłacają swoich długów, zaleca się wybór metoda gotówkowa ustalenie przychodów.

Wzór na przychód ze sprzedaży produktów

Iloczyn ceny i ilości sprzedanych towarów to najprostszy wzór na przychód. Jednak w czystej postaci nadaje się tylko dla tych, którzy sprzedają lub wytwarzają jeden rodzaj produktu i sprzedają bez magazynu. Musi mieć:

- różne rodzaje towarów;

- resztki.

1. Formuła przychodów ze sprzedaży

Wzór na przychód ze sprzedaży produktów dla sklepu sprzedającego więcej niż jeden rodzaj produktu wygląda następująco:

Przykład obliczenia przychodów

![]() Obliczmy dochody straganu z owocami i warzywami, który nieco później otworzył przedsiębiorca Iwan. Załóżmy, że w ciągu jednego dnia sprzedałem:

Obliczmy dochody straganu z owocami i warzywami, który nieco później otworzył przedsiębiorca Iwan. Załóżmy, że w ciągu jednego dnia sprzedałem:

- 5 kg cukinii w cenie 30 rubli za kg;

- 20 kg jabłek w cenie 60 rubli za kg;

- 12 kg bananów w cenie 70 rubli za kg;

- 20 kg ziemniaków w cenie 25 rubli za kg;

- 7 kg marchwi w cenie 40 rubli za kg;

- 4 kg winogron w cenie 120 rubli za kg;

- 2 awokado w cenie 100 rubli za sztukę.

Podstawmy ceny i liczbę sprzedanych kilogramów do wzoru na przychód ze sprzedaży produktów. Przychód brutto za dzień pawilonu warzywnego wyniesie: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (rubli).

Jeżeli np. w ciągu dnia przedsiębiorca podniesie cenę jakiegoś produktu, to ilość sprzedanego towaru najpierw przelicza się po jednej cenie, a potem po drugiej. Otrzymane kwoty sumuje się.

Liczby uzyskane przy obliczaniu przychodów według dnia nie są rejestrowane przez księgowego w raporcie. Muszą porównać sprzedaż według dnia tygodnia i zrozumieć:

- które dni są „porażkami”, a które udanymi;

- efektywność i uczciwość sprzedawców (jeśli przychody poszczególnych sprzedawców znacznie się różnią, czas przeprowadzić wewnętrzne dochodzenie).

Jeśli jednak prowadzisz obliczenia „w zeszycie”, to codzienne rejestrowanie pieniędzy otrzymanych ze sprzedaży pomoże określić przychody za dany okres.

O wiele wygodniej jest obliczać przychody w programie do księgowania towarów lub za pomocą oprogramowania kasowego online.

2. Średni miesięczny przychód: wzór

Księgowi zazwyczaj obliczają przychody kwartalne i roczne, które są wykazywane w rachunku zysków i strat. Aby to zrobić, przedsiębiorcy, którzy prowadzą zapisy w zeszycie, sumują całą sprzedaż za dany okres. Przedsiębiorcy, którzy korzystają z programów do księgowania towarów lub wiedzą, jak pobrać raport sprzedaży z oprogramowania kasowego, mogą automatycznie obliczać przychody kwartalne lub roczne.

Roczne przychody mogą wyglądać imponująco. Aby jednak mieć własne wyobrażenie o stabilności finansowej firmy, lepiej jest przyjąć średnie miesięczne przychody. Jego formuła wygląda nieco inaczej:

B (miesiące) = Przychód brutto z raportu za okres/M, gdzie M to liczba miesięcy w okresie sprawozdawczym.

Wskaźnik ten służy do określenia, czy firma handlowa posiada środki na zakup nowego towaru w wystarczających ilościach, a także opłacenie:

- wynagrodzenia pracowników;

- podatki;

- pożyczki i długi.

Przykład obliczenia przychodów

Przyjrzyjmy się przychodom przedsiębiorcy Iwana, który jest właścicielem pawilonu owocowo-warzywnego, za pierwszy kwartał (trzy miesiące):

Z tabeli wynika, że najbardziej udanym pod względem przychodów miesiącem był marzec, a najgorszym miesiącem luty. Częściowo wynika to z mniejszej liczby dni w lutym, częściowo z faktu, że w tym czasie wiele owoców staje się droższych, a ludzie zaczynają ich kupować mniej.

Przychody brutto przedsiębiorcy za pierwszy kwartał wyniosły ponad 450 tysięcy rubli.

Obliczmy średni miesięczny przychód korzystając ze wzoru opisanego powyżej:

450793/3 = 150264,3333 rubli.

Tym samym wskaźnik styczniowy okazał się bliższy średniej.

3. Przychody: wzór na obliczenie bilansu

Czasami, aby to obliczyć, konieczne jest zastosowanie kalkulacji opartej na saldzie towarów w magazynie i koszcie produktów zakupionych w tym miesiącu (wszystko zmienia się w pieniądzu). W tym przypadku mówią, że stosuje się wzór na obliczenie przychodów w bilansie.

B=Główny1+Z-Główny2, gdzie

Main1 - łączny koszt towarów w magazynie i na sali sprzedaży pierwszego dnia miesiąca,

Z - zakupione produkty,

Main2 - całkowity koszt towaru na koniec ostatniego dnia miesiąca.

Przykład obliczenia przychodów

Spójrzmy na formułę na przykładzie. Przedsiębiorca Iwan ma w swoim pawilonie warzywnym magazyn, w którym przechowywane są towary. Według stanu na 1 marca w magazynie i holu pawilonu składowano towary o wartości 100 330 rubli. W ciągu miesiąca zakupiono towary o wartości 195 000 rubli. Na koniec miesiąca w magazynie pozostawał towar o wartości 124 432 rubli.

Obliczmy marcowe przychody w bilansie, korzystając ze wzoru opisanego powyżej:

100330+195000-124432= 170898 rubli.

Wskazane jest, aby nie stosować metody obliczania kosztów wysyłki w przypadku towarów łatwo psujących się, ponieważ nie uwzględnia ona faktu, że część towaru zaginęła i została wyrzucona.

4. Jak obliczyć średnioroczny przychód banku

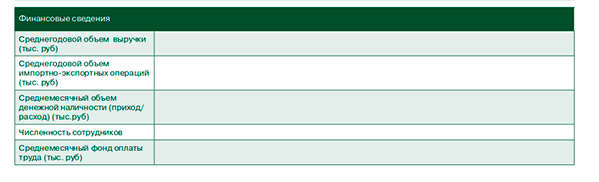

Przedsiębiorca może być zmuszony obliczyć przychody nie tylko na potrzeby własnych analiz, ale także na zlecenie organizacji finansowej. Banki wymagają podawania w ankietach klientów średniego rocznego przychodu. I to nie tylko za wydanie pożyczki, ale także za wydawanie kart.

Na zdjęciu fragment ankiety klienta z jednego z rosyjskich banków:

Firmy różnie definiują średnie roczne. Niektórzy dokonując obliczeń sumują przychody za ostatnie dwa lata i uzyskaną liczbę dzielą przez dwa. Inni podsumowują wskaźniki z trzech lub więcej lat i znajdują średnią wartość.

Bank będzie jednak potrzebował najprostszej kalkulacji - średniorocznych przychodów w oparciu o wskaźnik za dwa lata.

Przykład obliczenia przychodów

Obliczmy średnioroczny przychód na podstawie danych o przychodach za kwartały dwuletnie.

Wysokość przychodów za dwa lata wyniosła 3 miliony 890 tysięcy rubli. Podziel przez dwa i uzyskaj średni roczny dochód - 1 milion 945 tysięcy rubli.

Wzór na stopę wzrostu przychodów

Istnieje jeszcze jeden ciekawy wzór związany z obliczaniem przychodów – stopa wzrostu przychodów.

Jest on mierzony procentowo i obliczany jako stosunek przychodów w okresie bieżącym do przychodów w okresie poprzednim. Zwykle zajmuje to duży okres - kwartał lub rok.

TRV = B2/B1*100%,

gdzie TRV to stopa wzrostu przychodów, B2 to przychód w bieżącym okresie, a B1 to przychód w poprzednim okresie.

Na przykład przedsiębiorca Iwan uzyskał w drugim kwartale przychody w wysokości 520 tysięcy rubli, a w trzecim kwartale 559 tysięcy rubli. Zatem tempo wzrostu przychodów wynosi 559/520*100%=107,5%.

Przy pozytywnych zmianach w spółce dynamika wzrostu przychodów będzie rosnąć. Jeśli spadnie, konieczne jest podjęcie działań w celu zwiększenia wydajności:

- przeprowadzać kampanie marketingowe mające na celu wzrost ruchu w sklepie lub średnia kontrola ;

- pomyśl o sprzedaży nowych rodzajów towarów;

- analizować sytuację rynkową i konkurencję, postępowanie Analiza SWOT firmy.

Przychody oznaczają pieniądze i inne aktywa materialne pochodzące ze sprzedaży lub usług przedsiębiorstwa.

Oblicza się go w pewnym okresie czasu. Podczas sprzedaży produktów koncepcja przychodów pomaga określić wynik działalności firmy. W sprawozdaniu księgowego przychody prezentowane są po pomniejszeniu o podatki.

Rozliczenie przychodów odbywa się w formie kwoty pieniężnej i w oparciu o następujące warunki:

- zgodnie z warunkami umowy spółka ma prawo otrzymać te środki;

- jeżeli kwota ta jest z góry ustalona

- w wyniku transakcji lub transakcji pieniężnej przedsiębiorstwo zwiększy korzyści ekonomiczne;

- prawo do rozporządzania towarem przeszło na konsumenta

Liczba ta jest również z góry ustalona dla okresów: rok, kwartał. Plan sporządzony na krótszy okres nazywa się operacyjnym.

Przychody brutto: jak obliczyć przychody ze sprzedaży

Przychody ze sprzedaży- kwota, która trafiła do organizacji w wyniku sprzedaży produktów lub usług od jej konsumentów. Jest to sposób na zwrot wydatków.

Z uzyskanych przychodów spółka może generować dochód. Przedsiębiorstwo może również uzyskiwać przychody z działalności lub produktów niezwiązanych z podstawową działalnością, transakcji papierowych i czynszów.

Przychody brutto to suma przychodów przedsiębiorstwa ze sprzedaży produktów, majątku oraz należności (sprzedaż na kredyt) bez podatku od towarów i usług.

Przychody zależą od ilości produktów, jakości, różnorodności asortymentu, wygody rozliczeń z kupującym oraz cen. Przychód ze sprzedaży naliczany jest po wystawieniu konsumentowi dowodu zapłaty, czyli po dokonaniu sprzedaży.

Jak obliczyć przychody ze sprzedaży: wzór

Przy kalkulacji przychodów ze sprzedaży uwzględnia się wielkość sprzedaży w bieżącym czasie oraz ceny z tego samego okresu.

Wzór kalkulacyjny może uwzględniać wolumen produktu i rabaty. Czasami istnieje gwarancja popytu na produkty. Następnie kwoty od kupujących są brane pod uwagę poprzez bezpośrednie przeliczenie, co oznacza określoną wielkość popytu konsumenckiego. Oznacza to, że proces produkcji i sprzedaży jest połączony pewną kwotą.

W tym przypadku dochód można jedynie wstępnie obliczyć. Wzór to wielkość sprzedanych towarów lub usług pomnożona przez cenę każdego produktu (lub usługi).

Popyt konsumencki nie jest gwarantowany w stosunkach rynkowych. Pojawia się zależność od poziomu cen, który obecnie jest powiązany z wielkością sprzedaży. Następnie do wzoru dodaje się współczynnik elastyczności równy jeden, większy lub mniejszy od niego.

Liczenie bezpośrednie zastępuje się metodą obliczeniową, która uwzględnia stan produktów w magazynie na początku i na końcu okresu. Wartość ta określa wielkość sprzedaży. Następnie wzór zawiera trzy składniki, a uzyskana liczba odzwierciedla rzeczywistość niestabilności.

Salda produktów na początek okresu sumowane są z planem wielkości produkcji. Następnie od tej wartości odejmuje się niesprzedane towary.

Jak obliczyć wynagrodzenie od przychodów

W sklepach i punktach sprzedaży detalicznej wynagrodzenia obliczane są zazwyczaj na podstawie przychodów. To zależy od metody płatności. Z reguły pracownik ma płacę minimalną lub wynagrodzenie. Do tej kwoty dodawany jest procent przychodów firmy.

Zgodnie z prawem, pracownik nie może otrzymać kwoty niższej niż płaca minimalna po przepracowaniu wymaganej ilości czasu. Dlatego obliczanie wynagrodzeń bezpośrednio od procentu przychodów jest praktykowane tylko wtedy, gdy organizacja ma wystarczający zysk.

Jak obliczyć przychody ze sprzedaży brutto

Przychodem brutto przedsiębiorstwa jest cała kwota wpływająca do budżetu organizacji z działalności bez wydatków.

Przychodem brutto przedsiębiorstwa jest cała kwota wpływająca do budżetu organizacji z działalności bez wydatków.

Mianowicie:

a) kwotę z działalności głównej;

b) z inwestycji i transakcji przedsiębiorstwa;

c) z pozostałej działalności finansowej

Sumując całą kwotę otrzymaną w wyniku działań i nie biorąc pod uwagę wydatków, otrzymujemy przychód brutto. Główną działalnością firmy jest sprzedaż.

Jak obliczyć średni miesięczny dochód

Aby obliczyć średni miesięczny przychód, należy wziąć przychody organizacji za okres sprawozdawczy i podzielić je przez liczbę miesięcy w tym okresie.

Formuła zwrotu sprzedaży. Pojęcia, obliczenia

Rentowność- Jest to odzwierciedleniem stopnia efektywności przedsiębiorstwa w wykorzystaniu posiadanych zasobów.

Rentowność sprzedaży to wskaźnik rentowności, który pokazuje, ile zysku zawiera się w każdej jednostce pieniężnej (rublu) uzyskanej przez przedsiębiorstwo na sprzedaży.

Obliczanie wzoru na zwrot ze sprzedaży

Rentowność sprzedaży oblicza się zwykle poprzez podzielenie zysku operacyjnego przez wielkość sprzedaży. Zysk operacyjny to zysk wyrażony przed opodatkowaniem. Ten typ wskaźnika rentowności pokazuje, czy polityka cenowa przedsiębiorstwa jest słuszna.

W końcu trzeba mieć kontrolę nad kosztami i wydatkami. Współczynnik ten jest często stosowany przy ocenie efektywności działania przedsiębiorstwa, jednak nie zawsze ma zastosowanie przy porównywaniu dwóch konkurencyjnych organizacji.

Jak znaleźć wzór na zwrot ze sprzedaży?

Wzór wynika z bilansu i zysku netto. Aby obliczyć za pomocą wzoru, należy obliczyć udział zysku w przychodach, czyli przychodach firmy.

Najczęstszym obliczeniem jest udział w zysku netto. Ale można znaleźć udział w zysku bilansowym lub brutto i każdy inny rodzaj zysku.

Wzór na rentowność sprzedaży w bilansie

Obliczając rentowność sprzedaży w bilansie, zysk netto dzieli się przez bilans. Wówczas we wzorze rentowność sprzedaży będzie równa zyskowi z niej (lub wielkości straty) podzielonemu przez przychody ze sprzedaży pobrane z bilansu.

Wskaźnik ten będzie odzwierciedlał udział zysku uzyskanego ze sprzedaży w przychodach spółki.

Wzór wskaźnika zwrotu ze sprzedaży

Wskaźnik rentowności charakteryzuje efektywność działań, wskazując wysokość zysku netto. Jest to stan środków firmy po zwrocie wydatków na koszt produktu, dotychczasowych spłatach kredytów i opłaceniu podatków.

Współczynnik dostarcza również informacji o udziale kosztu produktu w momencie jego sprzedaży.

Aby obliczyć współczynnik, należy podzielić zysk netto przez przychody. Czasami we wzorze zamiast zysku netto można zastosować zysk brutto lub inny zysk. Jednak zgodnie z zasadami rachunkowości Federacji Rosyjskiej licznik musi uwzględniać zysk netto.

Przychody ze sprzedaży produktów i usług

- jest to kwota pieniędzy otrzymana z tytułu przekazania towarów klientom.

W przypadku sprzedaży towarów lub świadczenia usług w formie pożyczki, czyli płatności z odroczonym terminem płatności, wówczas wpływy podlegają rozliczeniu w wysokości należności. Jeżeli wpływami nie są pieniądze, ale inne przedmioty wartościowe lub towary, wówczas przychód uwzględnia się w postaci kosztu podobnych przedmiotów wartościowych.

W tym przypadku istnieje umowa przedwstępna, zgodnie z którą obowiązki te są wypełniane.

Przychody ze sprzedaży obejmują rabaty i marże, które zostały przyznane spółce.

Kwota nie ulega zmianie w przypadku pojawienia się długów niezweryfikowanych i wątpliwych. Jeśli pomnożymy ilość sprzedanych towarów przez koszt każdej jednostki, otrzymamy przychód ze sprzedaży.

Przychód- To pieniądze, które mogą posłużyć jako źródło zwrotu kosztów poniesionych przez firmę. Jeśli płatność za towary i usługi przedsiębiorstwa zostanie otrzymana w terminie, proces będzie ciągły, podobnie jak przepływ środków pieniężnych. W przeciwnym razie praca organizacji nie jest stabilna, a kontrakty są zagrożone.

Przychód

(Przychód)

Przychód to wynik działalności przedsiębiorstwa na określoną kwotę, wyrażony w wartościach pieniężnych.

Pojęcie przychodu, jego główne formy, obliczanie przychodu, przychód w rachunkowości, różnica między przychodem a zyskiem

|

Przychody to definicja

Przychód jest korzyści materialne lub inne, jakie spółka uzyskuje w wyniku świadczenia swoim klientom szeregu usług lub sprzedaży swoich produktów. Przychód jest logicznym wnioskiem i rezultatem każdego działania firmy komercyjnych, jak i niekomercyjnych. Niedochodowy firmy pod przychód

Przychód jest poznać łączną kwotę darowizn i prezentów otrzymanych na ich konto. kwota środków pieniężnych lub innych korzyści otrzymanych przez organizację z tytułu określonej działalności, głównie z tytułu obroty towary

Przychód jest lub usług swoim klientom. kwota środków pieniężnych lub innych korzyści otrzymanych przez organizację z tytułu określonej działalności, głównie z tytułu obroty wpływy (w formie środków pieniężnych lub przyszłych świadczeń).

Przychód jest, pracy lub usług. Przychody to najbardziej ogólny wskaźnik wyników finansowych firmy.

Przychód jest pieniądze otrzymane (wpływy) przez przedsiębiorstwo, firmę, przedsiębiorcę ze sprzedaży towarów i usług. otrzymane środki przedsiębiorstwo dla produktów wysyłanych do klientów ( praca

Przychód jest, usługi). otrzymanie brutto korzyści ekonomicznych powstałych w toku zwykłej działalności jednostki w okresie okres

Przychód jest wpływy pieniężne ze sprzedaży produktów na rynku.

Przychody jako główne źródło napływu majątku materialnego przedsiębiorstwa

Najważniejszą kategorią rachunkowości i analizy dochodów przedsiębiorstwa, a co za tym idzie jego rentowności i stabilnej sytuacji finansowej, są przychody. Największy udział w sumie mają przychody dochód przedsiębiorstwa. Przychody przedsiębiorstwa są jego głównym źródłem kształtowania własnych zasobów finansowych przedsiębiorstwa.

Przychody reprezentują całość wpływów pieniężnych dla określonego otrzymanie brutto korzyści ekonomicznych powstałych w toku zwykłej działalności jednostki w okresie z wyników działalności przedsiębiorstwa. Działalność samego przedsiębiorstwa dzieli się na trzy główne obszary:

Główna działalność;

Działalność inwestycyjna;

Działalność finansowa.

W zależności od kierunku działalności przedsiębiorstwa przychody spółki klasyfikowane są także w trzech obszarach:

Przychody z działalności podstawowej. Przychody pochodzą ze sprzedaży produktów (wykonanej fabryka, świadczone usługi);

Przychody z działalności inwestycyjnej wyrażone w postaci wyników finansowych ze sprzedaży aktywów trwałych, sprzedaży papierów wartościowych;

Przychody z działalności finansowej. Do tego rodzaju przychodów zalicza się wynik plasowania obligacji i udziałów przedsiębiorstwa wśród inwestorów.

Przychody ze sprzedaży są wskaźnikiem charakteryzującym końcowy wynik działalności produkcyjnej przedsiębiorstwa. Definiuje się ją jako iloczyn średniej ceny i liczby sprzedanych jednostek.

Przychody z działalności podstawowej mają formę przychodów ze sprzedaży produktów (wykonanej pracy, świadczonych usług) wyrażonych w formie wyniku finansowego ze sprzedaży aktywów trwałych, sprzedaży papiery wartościowe.

Przychody z działalności finansowej obejmują wynik plasowania m.in inwestorzy obligacje i akcje przedsiębiorstwa.

Jak to zwykle bywa w krajach o gospodarce rynkowej, na dochody ogółem składają się dochody z tych trzech obszarów. Jednak główne znaczenie przypisuje się w nim przychodom z głównej działalności, które decydują o całym znaczeniu istnienia przedsiębiorstwa. W placówkach gastronomii na przychód składa się ilość sprzedanych produktów własnej produkcji oraz ilość towarów zakupionych. W formularzu nr 2 „Sprawozdanie z wyników finansowych”, w oświadczeniu: zyski Przychody są ujmowane w kwocie całkowitej jako przychody ze sprzedaży. Jednak w sprawozdawczości statystycznej wielkość sprzedaży nazywa się „obrotem handlowym” i składa się z obrotu detalicznego i hurtowego. Przychodem ze sprzedaży w gastronomii publicznej jest przychód – ilość sprzedanego towaru na wyprzedaży ceny. Składa się z koszt sprzedawały produkty własnej produkcji i kupowały towary. Przychody mogą być: całkowite, łącznie z VAT i netto (bez VAT).

Przychód i zysk, główne różnice między przychodem a zyskiem.

W środowisku naukowym zwyczajowo dzieli się pojęcia „zysku” i „przychodu”. Istnieje wiele różnic pomiędzy tymi dwiema koncepcjami finansowymi. Zarówno „zysk”, jak i „przychody” są terminami finansowymi i biznesowymi. Ich znaczenia są sobie bliskie, ponieważ często używane są w tym samym kontekście. Oba te terminy są używane w rachunkowości księgowość i dyscyplin ekonomicznych.

Przychody to całkowita kwota pieniędzy, jaką firma otrzymuje w wyniku swojej działalności, takiej jak sprzedaż produktu lub usługi, ale może być również otrzymana pośrednio. Firma może uzyskać dochód pośredni poprzez inwestowanie pieniądze w cokolwiek.

Z drugiej strony zysk lub zysk netto pieniądze które pozostają w biznesie po odjęciu wszystkich kosztów i wydatki z wpływów. Sądowy koszt a wydatki obejmują koszty operacyjne (konserwacja techniczna, bezpieczeństwo, wydatki i wiele innych) oraz kapitał. można podzielić na różne rodzaje (zazwyczaj tandemowe) i obejmują koszty stałe i zmienne, bezpośrednie i pośrednie itp. Zyski można sklasyfikować jako dodatnie lub ujemne (plus lub minus).

W większości przypadków pojęcia zysku i przychodu oznaczają to samo. Na przykład, jeśli pracownik otrzymał wynagrodzenie jest to jego zysk i dochód, ponieważ wszystkie składki emerytalne są automatycznie potrącane wynagrodzenie pracowników, więc to, co pracownik otrzymuje w swoje ręce, to pozostała część po wszystkich potrąceniach.

Są też inaczej liczone. oblicza się poprzez odjęcie kosztów i wydatków od całkowitych przychodów. Przychód oblicza się, mnożąc cenę przez liczbę sprzedanych jednostek produkt.

W ekonomii zysk i dochód są rozumiane szerzej. Ekonomia bada zyski i dochody całej branży lub całego kraju. Ta perspektywa pozwala krajowi lub przemysł ocenić wzrost lub spadek.

Główne różnice:

- „Zysk” i „przychody” to pojęcia stosowane w biznesie, finansach i ekonomii, są to lub ich odpowiedniki uzyskiwane przez podmiot gospodarczy (firmę, organizację lub rząd) lub osobę fizyczną. osoba (pracownicy);

Obie koncepcje stosowane są na różnych poziomach: osobistym, biznesowym i krajowym. Rachunkowość zazwyczaj wykorzystuje poziom osobisty i biznesowy do obliczania zysków i przychodów. Ekonomia liczy się w skali krajowej lub globalnej;

- „przychody” powstają po tym, jak firma produkuje i sprzedaje towary i usługi. Przychód oblicza się, mnożąc cenę przez liczbę sprzedanych jednostek. Zysk oblicza się po obliczeniu wszystkich odliczeń i kosztów;

Zysk i przychody są stale zaangażowane w cykl produkcyjny. „Przychód” jest punktem wyjścia dla zysku, a zysk zapewnia gotówkę na kolejny cykl produkcyjny i zwiększanie przychodów.

Przychody i dochody, główne różnice między przychodami i dochodami

Różnice w sformułowaniach pojęć „dochód” i „przychód” często nie pozwalają nam na sformułowanie ich prawidłowego wyobrażenia. Należy jednak zaznaczyć, że pojęcia te różnią się od siebie. Zatem w szczególności przychodem jest kwota sprzedaży towarów (usług) po cenie sprzedaży. Wśród zwykłych ludzi panuje powszechne przekonanie, że przychodem są pieniądze otrzymane przez kasę firmy. Idea ta wynika z faktu, że każdy człowiek jest klientem detalicznym. W sklepie płatności dokonywane są z niewielką różnicą czasu pomiędzy otrzymaniem produktu a opłaceniem produktu. Przy obliczaniu między przedsiębiorstwami różnica w czasie pomiędzy wysyłką (odebraniem produktu lub usługi) a jej zapłata może zająć znaczną ilość czasu. Zazwyczaj przychody ze sprzedaży produktu lub usługi rejestruje się w momencie wysyłki, niezależnie od stanu zapłata(przedpłaty).

Termin „dochód” zwykle oznacza różnica pomiędzy przychodami ze sprzedaży towarów a początkowym kosztem tych towarów, zarówno wyprodukowanych, jak i zakupionych. Przy ustalaniu dochodu ze świadczenia usług przyjmuje się, że przychód jest równy dochodowi, ponieważ przy świadczeniu usług nie są zużywane żadne materiały. W handel detaliczny synonimem dochodu jest termin „zrealizowany handel”.

Czasami terminy „dochód” i „zysk” oznaczają to samo. Nie należy mylić tych pojęć. Zysk jest ostatecznym rezultatem działalności firmy przez określony czas i stanowi różnicę pomiędzy wszystkimi przychodami i wszystkimi kosztami przedsiębiorstwa.

Rodzaje przychodów

Przychody ze sprzedaży produktów- najważniejszy wynik działalności produkcyjnej, gospodarczej i handlowej przedsiębiorstwa, w zasadzie odpowiada przyjętemu w praktyce światowej wskaźnikowi „wielkości sprzedaży”. W procesie wytwarzania produktów, wykonywania pracy lub świadczenia usług powstaje nowa wartość, którą wyznacza wysokość przychodów ze sprzedaży. Przychody ze sprzedaży są głównym źródłem zwrotu środków wydanych na wytworzenie produktów (robót, usług) oraz tworzenia środków pieniężnych. Terminowe otrzymanie środków zapewnia ciągłość, niezakłócony obieg środków proces działalności przedsiębiorstwa. Opóźnienie w otrzymaniu przychodów prowadzi do przerw w działalności, zmniejszenia zysków, naruszenia zobowiązań umownych, a także kar.

Przez przychód ze sprzedaży produktów rozumie się kwotę faktycznie otrzymaną na rachunki bankowe przedsiębiorstwa, na kasę przedsiębiorstwa oraz inne wpływy z tytułu zapłaty za sprzedane produkty (pracę, usługi) za dany okres (miesiąc, kwartał, rok). ). Do przychodów ze sprzedaży produktów zalicza się kwoty otrzymane ze sprzedaży wyrobów gotowych i półproduktów własnej produkcji, robót i usług o charakterze przemysłowym, zakupionych jednostek handlowych (wcześniej zakupionych jednostek i części do montażu) itp. Przychody zależą od wielkość sprzedanych produktów, ich asortyment, jakość i gatunek, poziom cen. Terminowość i kompletność wpływów ze sprzedaży produktów przyczynia się do prawidłowej kondycji finansowej podmiotu gospodarczego.

Przychody ze sprzedaży towarów i produktów oznaczają zakończenie cyklu produkcyjnego przedsiębiorstwa, zwrot środków spółki przekazanych na produkcję na gotówkę i początek nowej rundy w obrocie środków.

Przychody są bezpośrednio powiązane z zyskiem. Wysokie zyski zapewniają stabilność zadłużenia, dobrobyt i stabilność finansową przedsiębiorstwa. Aby zapewnić stabilność finansową, musi posiadać elastyczną strukturę kapitałową, potrafić organizować swój ruch w taki sposób, aby zapewnić stałą nadwyżkę dochodów nad kosztami, aby zachować wypłacalność i stworzyć warunki do samoreprodukcji. Wysokie dochody (przychody) to efekt kompetentnego, umiejętnego zarządzania całym zespołem czynników, które determinują wyniki działalności gospodarczej przedsiębiorstwa i przyczyniają się do wzrostu wyników finansowych.

Przychody ze sprzedaży usług lombardowych- oznacza kwoty otrzymane z wyceny i przechowywania przyjętego mienia zabezpieczenie długu, kwoty (odsetki) otrzymane z tytułu udzielenia krótkoterminowych pożyczek zabezpieczonych zabezpieczenie długu majątek ruchomy obywateli przeznaczony do osobistego spożycia

Przychód brutto- łączną kwotę przychodów ze sprzedaży produktów, robót i usług oraz aktywów materialnych. Główną część przychodów brutto stanowią przychody ze sprzedaży produktów handlowych. Dodatkowo do przychodów brutto zalicza się przychody z pozostałej sprzedaży, czyli sprzedaży wyrobów nieprzemysłowych. Przychody brutto ustalane są według rzeczywistych cen sprzedaży.

Przychody brutto podmiotu gospodarczego to zasadniczo bezosobowe wpływy pieniężne, które mogą zostać wykorzystane na pokrycie bieżących wydatków, lokowane, wykorzystywane do budowy kapitału itp.

Przychody ze sprzedaży- przychody ze sprzedaży ogółem (w tym sprzedaży w ) za dany okres rozliczeniowy, szacowane w cenach pełnych (cenach fakturowych) bez księgowość udzielonych rabatów, zwrotów sprzedanych produktów, obniżek cen i innych dostosowań.

Dochody z wymiany walut- waluty obce uzyskane z eksportu towarów i usług oraz z kredytów międzynarodowych.

Zysk netto z wymiany walut- waluta otrzymana ze sprzedaży czegoś (aktywów materialnych), z którego można korzystać bezpłatnie.

Przychody krańcowe- wzrost przychodów w wyniku sprzedaży jednej dodatkowej jednostki towaru.

Ukryte przychody- przychody, które nie są odzwierciedlone w rachunkowości lub ukryte pod przykrywką niezrealizowanych transakcji biznesowych. Głównym celem ukrywania wpływów jest albo kradzież bezpośrednia, albo jej udział w nielegalnym, nieoficjalnym obrocie środkami finansowymi.

Za ukryte przychody w walucie obcej uważa się przychody zaksięgowane na rachunkach autoryzowanych banki na terytorium Rosji, niezależnie od jego odzwierciedlenia w księgach rachunkowych przedsiębiorstwa, chyba że Bank Rosji zezwoli inaczej.

Średni dochód- łączna kwota przychodów ze sprzedaży produktów podzielona przez liczbę sprzedanych produktów (lub liczbę produktów, których dotyczy roszczenie) jest równa cenie, za jaką produkt został sprzedany, pod warunkiem że wszystkie jednostki obrotu produkty zostały sprzedane w tej samej cenie.

Oprócz tego istnieje również całkowity dochód.

Przychody ze sprzedaży produktów

Przychodem ze sprzedaży produktów (robót, usług) jest końcowy wynik działalności produkcyjnej przedsiębiorstwa, kwota otrzymana na jego konto w bank lub do kasy fiskalnej za produkty wytworzone i dostarczone klientom, nabywcom, wykonaną dla nich pracę lub świadczone usługi. W przedsiębiorstwie przemysłowym główną, przeważającą część przychodów stanowią środki ze sprzedaży produktów handlowych, tj. gotowych przedmiotów handlowych i innych produktów wytwarzanych w celu dostarczenia klientom, usług przemysłowych na zewnątrz. Do przychodów zalicza się także kwotę środków otrzymanych z tzw. pozostała sprzedaż, tj. sprzedaż wyników działalności pozaprzemysłowej (produkty rolnictwa zależnego przedsiębiorstwa, usługi transportu fabrycznego na zewnątrz itp.). Do przychodów zalicza się również środki pochodzące ze sprzedaży nabytych przez przedsiębiorstwo zapasów, które okazały się niepotrzebne ze względu na zmiany w programie produkcji oraz z innych powodów. Jednak przy ocenie efektywności przedsiębiorstwa wielkości te nie są brane pod uwagę, gdyż nie odzwierciedlają wyników jego działalności produkcyjnej. Przychody ze sprzedaży są planowane przez przedsiębiorstwa i uwzględniane przez nie w bieżących cenach hurtowych. Jego wartość zależy od ilości, składu wytwarzanych produktów oraz cen, po jakich są one sprzedawane: cennikowa (stała), umowna, która może być wyższa od ceny katalogowej, ale w ustalonych granicach oraz bezpłatna, w zależności od relacji pomiędzy popytem i podażą dóbr. Z wpływów ze sprzedaży przedsiębiorstwo zwraca koszty wytworzenia i sprzedaży produktów (na zakup materiałów i surowców, paliw i energii, naprawę i eksploatację maszyn i urządzeń, płace itp.) oraz kwotę pozostałą po zwrot kosztów stanowi zysk przedsiębiorstwa. Wraz ze wzrostem przychodów wzrasta zdolność przedsiębiorstwa do przeznaczania większych środków na konsumpcję siły roboczej, płac oraz zapewnianie pracownikom świadczeń socjalnych i innych. Im większe przychody, tym większa wielkość funduszu konsumpcyjnego przedsiębiorstwa. W światowej praktyce gospodarczej wskaźnik przychodów ze sprzedaży produktów odpowiada wskaźnikowi wielkości sprzedaży w rzeczywistych cenach sprzedaży, okresowo publikowanych w rocznych bilansach spółek.

Moment planowania przychodów ze sprzedaży

W proces działalności finansowej i gospodarczej, służby finansowe przedsiębiorstwa mogą planować przychody na nadchodzący rok, kwartał i szybko. Roczne planowanie przychodów jest efektywne w stabilnej sytuacji ekonomicznej. W warunkach niestabilności, gdy stosunek popytu i oferty potwierdziły trudne do przewidzenia zmiany i prawnie uregulowane zasady postępowania dla osób prawnych. ludzie ciągle się zmieniają, planowanie roczne jest trudne i nie jest obiektywną wytyczną dla przedsiębiorstwa. W takiej sytuacji bardziej odpowiednie jest planowanie kwartalne. Operacyjne planowanie przychodów służy do monitorowania terminowego wpływu pieniędzy za wysłane produkty na rachunki gotówkowe firmy.

Kalkulacja planowanych przychodów ze sprzedaży produktów

Do ustalenia przychodów ze sprzedaży produktów konieczna jest znajomość wolumenu sprzedaży produktów w cenach bieżących bez podatku VAT, akcyzy, rabatów handlowych i sprzedażowych oraz ceł eksportowych na produkty eksportowane. Przychody z wykonanej pracy i świadczonych usług ustalane są na podstawie wolumenu produktów oraz odpowiadających im cen i taryf. Pośrednicy sprzedają te produkty organizacjom handlu detalicznego po cenach uwzględniających marżę sprzedaży. Przedsiębiorstwa handlu detalicznego sprzedają towary bezpośrednio konsumentom po cenach detalicznych, tj. ze znacznikiem handlowym. Sprzedając towary po stałych cenach, firmy handlowe otrzymują rabat handlowy.

W gospodarce rynkowej ceny stają się najważniejszym czynnikiem regulującym proces produkcji i konsumpcji i bezpośrednio na niego wpływają popyt i propozycja.

Planowane przychody ze sprzedaży produktów ustala się metodą bezpośrednią, mnożąc liczbę sprzedanych jednostek handlowych przez ich cenę sprzedaży i dodając otrzymane kwoty dla całego asortymentu jednostek handlowych.

Przychód ze sprzedaży każdego asortymentu jednostek handlowych wyznaczany jest według wzoru:

Wielkość sprzedaży można obliczyć na podstawie pieniężnej emisji towarowej jednostek handlowych w okresie planowania, dodając salda jednostek handlowych na początku okresu planowania i odejmując salda na koniec okresu planowania. Planowany wolumen sprzedaży obliczany jest ze wzoru:

Ceny sprzedaży w okresie planistycznym ustalane są na podstawie cen okresu bazowego, które są korygowane o przewidywane zmiany w okresie planistycznym, w tym z uwzględnieniem popytu i oferty. Gdy zakres jednostek handlowych jest zbyt duży; plan sprzedaży można obliczyć metodą łączoną. Przychody ze sprzedaży głównych rodzajów produktów ustalane są metodą bezpośrednią, natomiast do obliczenia przychodów ze sprzedaży jednostek handlowych innego asortymentu stosuje się metodę zagregowaną. Do kalkulacji przyjmujemy towar uwolnienie dla całego zakresu sald jednostek handlowych dodać do tego wartość sald na początku okresu planowania i odjąć salda oczekiwane na koniec okresu planowania po cenach wolnej sprzedaży i po koszcie.

Wpływy ze sprzedaży produktów, robót budowlanych i usług są głównym źródłem zwrotu kosztów produkcji i sprzedaży produktów, generowania dochodu i tworzenia zasobów finansowych. Według ekonomii rynkowej szczególną uwagę zwraca się na wielkość sprzedaży i przychody. Od wysokości przychodów determinuje nie tylko zwrot wydatków i powstanie zysku, ale także terminowość i kompletność płatności podatków oraz spłaty kredytów bankowych, co wpływa na poziom płaconych odsetek, co ostatecznie wpływa na wynik finansowy przedsiębiorstwa.

Przychodem ze sprzedaży produktów jest kwota środków otrzymanych na konto firmy za sprzedane produkty. Jest głównym źródłem dochodów pieniężnych i zasobów finansowych przedsiębiorstw. Przychody ze sprzedaży produktów to kategoria finansowa wyrażająca relacje pieniężne pomiędzy dostawcy I konsumenci produkt.

Metoda liczenia bezpośredniego

Metoda liczenia bezpośredniego opiera się na popycie gwarantowanym. Przyjmuje się, że cały wolumen produkcji przypada na wcześniej wydaną partię zamówień. Jest to najbardziej niezawodny sposób planowania przychodów podczas planowania emisja papierów wartościowych a wielkość sprzedaży produktów jest z góry powiązana z popytem konsumentów, jest to konieczne asortyment i struktury emisji produktów ustala się odpowiadające im ceny, wówczas przychody ze sprzedaży można określić według wzoru:

Z reguły w warunkach rynkowych większość przedsiębiorstw nie ma zagwarantowanego popytu na cały wolumen wytwarzanych produktów. Aby zoptymalizować koszty i zwiększyć wyniki finansowe, przedsiębiorstwo musi podjąć wysiłki w celu zwiększenia emisji pieniężnej produktów, poszerzenia asortymentu i wytwarzania towarów zasadniczo nowych pod względem walorów konsumenckich. Dodatkowo z kolei ilość sprzedanego towaru będzie zależała od poziomu cen, a zależność ta w praktyce może być elastyczna, nieelastyczna i jednostkowa z odpowiednimi współczynnikami elastyczności (E): w pierwszym przypadku jest ona większa od jedności, w w drugim jest mniejszy, w trzecim jest równą jednostką. Fizyczne znaczenie tych współczynników jest takie, że:

Stopień elastyczności wpływa na pożądaną wartość na różne sposoby. Na przykład przy zapotrzebowaniu elastycznym (Ke>1) W kiedy cena spada, wzrasta i kiedy

nieelastyczny (Ke V nie

zmienia się, ponieważ spadek ceny jest w pełni kompensowany przez odpowiadający mu wzrost ilości popytu.

Metoda obliczeniowa

W warunkach niestabilnego popytu na produkty wytwarzane przez przedsiębiorstwo do planowania przychodów stosuje się także metodę kalkulacyjną, której podstawą jest wolumen sprzedanych produktów skorygowany o salda wejść i wyjść. Planowanie przychodów ze sprzedaży produktów odbywa się analogicznie do planowania kosztów:

Planując salda produktów gotowych na początku okresu planistycznego przedsiębiorstwo nie posiada pełnych danych na temat rzeczywistej wielkości sald, dlatego uwzględnia się oczekiwane salda niesprzedanych produktów. Ich wartość w cenach sprzedaży ustala się przy zastosowaniu współczynnika przeliczeniowego, który jest równy ilorazowi podziału wielkości produkcji w cenach okresu sprawozdawczego

· z towarów, za które nie upłynął jeszcze termin płatności;

· z towarów wysłanych, ale nie opłaconych w terminie;

· z towaru zatrzymanego przez Kupującego w związku z odmową przyjęcia.

Tym samym wysokość przychodów może znacząco różnić się od kosztu przesłanych produktów.

Możesz bardziej szczegółowo rozważyć planowanie tych czynników, które wpływają na terminowe otrzymanie przychodów z wytworzonych produktów.

Planując stany niesprzedanych produktów w magazynie, kierują się przede wszystkim ich rzeczywistą dostępnością, a w przypadku braku aktualnych danych – danymi na ostatni dzień sprawozdawczy i przewidywanym wydaniem produktów rynkowych, biorąc pod uwagę już na początku okresu planowania rozliczają swoją sprzedaż zgodnie z istniejącymi zamówieniami.

Planowanie sald towarów nienależnych do zapłaty odbywa się na podstawie analizy struktury, harmonogramów, sposobów płatności przez

zawartych umów, a także ustalonych terminów obiegu dokumentów dla płatności wewnątrzmiejskich i pozamiejskich oraz płatności w walutach obcych przy prowadzeniu zagranicznej działalności gospodarczej. Planowanie sald towarów wysłanych, ale niezapłaconych w terminie, towarów

w posiadaniu kupujących, wysłane towary, których dokumenty nie zostały przekazane do banku, opiera się na danych operacyjnych dotyczących przyczyn braku płatności i podjętych działaniach w celu ich ograniczenia. Salda wyrobów gotowych w magazynie na koniec okresu planistycznego

ustalane są na podstawie konieczności kumulacji w celu wypełnienia zobowiązań umownych, których okres obowiązywania wykracza poza planowany okres, warunków realizacji i innych przyczyn. Planując przychody z wysyłki niesprzedanych produktów, bierze się to pod uwagę

tylko gotowe produkty znajdujące się w magazynie na początku i na końcu okresu planowania.

Metody ustalania przychodów

Sposób wysyłki

Metoda wysyłki oznacza, że przychód jest rejestrowany w momencie wysyłki towarów i usług, niezależnie od statusu płatności za nie. Przychód z tytułu wysyłki (podstawa memoriałowa) jest uwzględniany w rachunkowości podatkowej w momencie przeniesienia własności towaru lub usługi, tj. gdy produkt zostanie sprzedany kupującemu. I to nie zależy od tego, czy jest płatne, czy nie. Jeżeli w polityce rachunkowości dla celów podatkowych stosowana jest opcja „przesyłką”, obowiązek ustalenia podstawy opodatkowania powstaje w dniu wysyłki towaru. W takim przypadku data przeniesienia własności określonego towaru i data wysyłki mogą nie pokrywać się: zgodnie z warunkami umowy własność towaru może przejść na kupującego po zapłacie za produkt, a obowiązek sprzedającego zapłacić podatek VAT powstaje w momencie wysyłki. Jeżeli towar nie został wysłany lub przetransportowany, ale nastąpiło przeniesienie własności tego produktu, takie przeniesienie własności jest równoznaczne ze sprzedażą produktu.

We współczesnych systemach księgowych dominuje metoda „przez wysyłkę”.

Metoda płatności

W przypadku stosowania metody „za zapłatę” (metoda gotówkowa) przychód spółki ujmowany jest w momencie zapłaty za towar, pracę lub usługę. Metodę tę stosuje się w małych przedsiębiorstwach, gdzie płatności dokonywane są głównie gotówką, a data wysyłki towaru lub usługi pokrywa się z datą płatności. Metoda ta jest również najpowszechniej stosowana w małych placówkach handlowych, takich jak średniej wielkości sklepy, małe restauracje i kawiarnie.

Wady metody „przy płatności”:

System księgowy „w momencie zapłaty” opiera się głównie na transakcjach gotówkowych i bankowych, dlatego ważne aktywa, takie jak towary i materiały oraz majątek, wypadają z pętli księgowej. Na przykład. Przy zakupie sprzętu jego koszt zostanie odpisany w koszty i pomniejszy zysk za miesiąc, w którym sprzęt został zakupiony. W przyszłości sprzęt będzie działał i generował dochód, jednak koszty jego nabycia zostaną odzwierciedlone tylko w jednym okresie sprawozdawczym.

Stosując metodę „za zapłatę” trudno jest kontrolować należności i zobowiązania w rozliczeniach z dostawcami i odbiorcami, gdyż w systemie „za zapłatą” prowadzi się ewidencję wpływów i wpłat pieniężnych, a nie prowadzi się ewidencji wysyłek towarów.

W systemie księgowym „przy płatności” przychody i koszty mogą odnosić się do innego okresu sprawozdawczego.

Na przykład. Wydatki na wynagrodzenia pracowników w styczniu dotyczą lutego. Zaliczki za otrzymane usługi będą naliczane za miesiąc, w którym otrzymano płatność, chociaż same usługi mogą być świadczone w innym miesiącu.

Przychody firmy i ich miejsce w systemie wskaźników księgowych

Przychody są jednym z najważniejszych wskaźników sprawozdań finansowych. Stanowi kluczowy czynnik zysku, na podstawie którego opiera się wiele wskaźników finansowych, ujawniających rentowność działalności firmy, zwrot z inwestycji, a także wiele wskaźników giełdowych. Na tej podstawie kwestie ujmowania i pomiaru przychodów są niezwykle istotne w tworzeniu obrazu sytuacji finansowej organizacji.

Z tych powodów ogólne zasady rozpoznawania przychodów dla celów sporządzania sprawozdań finansowych zajmują centralne miejsce w systemie zasad rachunkowości ukształtowanym przez wymogi MSSF. W większości przypadków są one dość jasno sformułowane przez twórców MSSF, jednoznaczne i proste. Jest to ujmowanie przychodów, które nie zmienia się od dziesięcioleci. Jednak w ostatnich latach stosowanie ogólnych zasad uznawania przychodów w niektórych szczególnych przypadkach jest coraz częściej uważane za zniekształcające informacje sprawozdawcze spółek. Wynika to po pierwsze z faktu, że praktyki biznesowe stają się coraz bardziej złożone, przy wyraźnym przesunięciu akcentu z produkcji na usługi, w przypadku których trudniej jest ustalić odpowiedni moment rozpoznania przychodów. Po drugie, eksperci w dziedzinie tworzenia i analizy informacji księgowych zauważają wyraźną tendencję menedżerów, których wynagrodzenie jest bezpośrednio determinowane przez cenę rynkową akcji spółki i wysokość raportowanego zysku, do manipulowania zasadami rachunkowości w celu zawyżenia zysków. Po trzecie, istnieją wystarczające dokumenty potwierdzające gotowość niezależnych audytorów do spełnienia takich „życzeń” menedżerów, zwłaszcza w przypadku braku specjalnych zasad zabraniających spełniania tych życzeń. Tendencje te w wielu przypadkach prowadzą do katastrofalnych skutków zarówno dla spółek, jak i dla samych firm audytorskich, których znaczenie dla praktyki gospodarczej jest niezwykle istotne.

W tym miejscu należy zauważyć, że błędy lub celowe wprowadzenie w błąd związane z ujmowaniem przychodów można podzielić na dwie kategorie: odzwierciedlenie legalnie otrzymanego przychodu w niewłaściwym okresie finansowym (sprawozdawczym) oraz ujęcie przychodu, który faktycznie nie został uzyskany. Biorąc pod uwagę powtarzalność sprawozdawczości, nawet proste błędy w ujmowaniu przychodów mogą być znaczące, mimo że mogą zostać skompensowane w kolejnych okresach sprawozdawczych.

W praktyce wszystkie przypadki błędnego ujęcia przychodów stanowią poważny problem dla księgowych pragnących właściwie interpretować i stosować MSSF, w tym dla niezależnych audytorów.

Zasady ujmowania przychodów dla poszczególnych rodzajów transakcji ewoluowały na przestrzeni długiego czasu i były tworzone etapami przez różnych twórców standardów w zmieniającym się otoczeniu gospodarczym.

Zgodnie z obowiązującymi MSSF przychody ze sprzedaży produktów lub usług można rozpoznać dopiero po ich „uzyskaniu”, czyli spełnieniu odpowiednich kryteriów. Aby zidentyfikować moment faktycznej sprzedaży i uzyskać podstawę do rozpoznania przychodu, należy przeprowadzić wnikliwą analizę praw i obowiązków stron oraz ryzyka, jakie ponoszą na poszczególnych etapach transakcji. Jeżeli istnieje prawo do zwrotu towaru wraz z odroczonym lub warunkowym obowiązkiem zapłaty lub gdy po stronie sprzedającego istnieje istotny obowiązek dokończenia transakcji, przychód nie jest ujmowany w momencie pierwszej dostawy.

Podobnie, jeżeli po stronie sprzedawcy istnieje dorozumiany lub wyraźny obowiązek odkupienia przekazanego produktu, faktyczną transakcję sprzedaży uważa się za niezakończoną. We wszystkich przypadkach ujęcie przychodów oznacza wykazanie, że kupujący całkowicie przejmuje całe „ryzyko własności”.

Ustalenie przychodów w sprawozdaniu księgowym

Zasady MSSF definiują przychód jako „wzrost korzyści ekonomicznych w ciągu okresu obrachunkowego, w formie wpływów lub zwiększenia aktywów albo zmniejszenia zobowiązań, skutkujący zwiększeniem kapitału własnego innym niż wkłady uczestników kapitału”. Przychody obejmują dochody organizacji i inne dochody. W tym przypadku przychód ujmuje się jako dochód z normalnej działalności przedsiębiorstwa, charakteryzujący się m.in. dochodem ze sprzedaży, świadczenia usług, dochodem z inwestycji (w formie odsetek, dywidend), a także dochodem z tytułu świadczenia nieruchomości do użytkowania (czynsz i opłaty licencyjne).

Główną kwestią przy rozliczaniu przychodów jest ustalenie momentu ich ujęcia. Przychody ujmuje się wówczas, gdy jest prawdopodobne (tj. „najbardziej prawdopodobne”), że jednostka uzyska przyszłe korzyści ekonomiczne oraz gdy korzyści te można wiarygodnie wycenić. MSR 18 określa warunki spełnienia tych kryteriów i w związku z tym ujmuje się przychód. Norma ta zawiera także praktyczne wytyczne dotyczące stosowania tych kryteriów.

Standard ten ma zastosowanie przy rozliczaniu przychodów z następujących transakcji i zdarzeń:

Sprzedaż towarów;

Świadczenie usług;

Udostępnianie do użytku innym podmiotom majątku przedsiębiorstwa generującego odsetki (opłaty licencyjne) i dywidendy.

Przez towary Standard obejmuje nie tylko własność nabytą przez organizację w celu odsprzedaży (na przykład towary zakupione przez sprzedawcę detalicznego, materiały lub inną własność przeznaczoną do odsprzedaży), ale także produkty własnej produkcji przeznaczone na sprzedaż.

Świadczenie usług zgodnie ze Standardem zakłada wykonanie przez organizację zadania określonego w umowie w określonym terminie, zarówno w jednym, jak i w kilku okresach sprawozdawczych. Czasami umowy o świadczenie usług są bezpośrednio powiązane z umową o usługę budowlaną, np. umowy o świadczenie usług kierowników projektów i architektów. Ujmowanie i wycena przychodów wynikających z realizacji takich umów nie jest objęte niniejszym standardem, lecz jest uwzględniane zgodnie z wymogami dotyczącymi umów o usługę budowlaną określonymi w MSR 11 Umowy o usługę budowlaną.

Udostępnienie majątku organizacji do użytku innym podmiotom prowadzi do przychodów w postaci:

- „odsetki – opłata pobierana za korzystanie ze środków pieniężnych i ich ekwiwalentów lub od kwot zadłużenia;

Tantiemy to płatności za użytkowanie aktywów trwałych spółki, takich jak patenty, znaki towarowe, prawa autorskie i oprogramowanie komputerowe;

Dywidendy to podział zysków pomiędzy właścicieli kapitału zakładowego proporcjonalnie do ich udziału w kapitale określonego rodzaju.”

Zatem MSR 18 uwzględnia sposób księgowania jedynie części potencjalnych składników przychodów spółki, przede wszystkim z transakcji związanych ze sprzedażą towarów, świadczeniem usług, korzystaniem przez inne organizacje lub osoby z majątku spółki sporządzającej sprawozdanie, generujących odsetki , dywidendy i tantiemy.

Należy w szczególności zaznaczyć, że MSR 18 nie powinien mieć zastosowania do księgowania i ujmowania przychodów w przypadku wielu umów i transakcji generujących przychód lub inny dochód, a które regulowane są innymi standardami, a mianowicie:

Z tytułu umów leasingu (MSSF (MSR) 17 „”);

Ze wzrostu wartości inwestycji i dywidend wycenianych metodą praw własności (MSR 28 „w jednostkach stowarzyszonych”);

Z umów ubezpieczenia (MSSF 4 „Umowy ubezpieczenia”);

Od zmian wartości godziwej aktywów finansowych i zobowiązań finansowych lub ich zbycia (MSR 39 Instrumenty finansowe: ujmowanie i wycena);

Od zmian wartości pozostałych aktywów obrotowych;

O początkowym ujęciu i zmianach wartości godziwej aktywów biologicznych związanych z działalnością rolniczą (MSR 41 Rolnictwo);

O początkowym ujęciu produktów rolnych (MSR 41); I

W wyniku wydobycia surowców mineralnych.

Zatem zgodnie z MSR 18 „Przychody” przychodem jest „napływ korzyści ekonomicznych brutto w określonym okresie zwykłej działalności jednostki gospodarczej, powodujący podwyższenie kapitału niezwiązanego z wkładami uczestników kapitału”.

Należy wziąć pod uwagę, że przychody odnoszą się wyłącznie do wpływów brutto z korzyści ekonomicznych, które organizacja otrzymała i które ma otrzymać na swój rachunek. Płatności otrzymane w imieniu osoby trzeciej, takie jak GST i GST wartość dodana, nie stanowią korzyści ekonomicznych uzyskiwanych przez organizację i nie prowadzą do podwyższenia kapitału, gdyż podlegają przekazaniu do budżetu. Dlatego też nie zalicza się ich do przychodów. Podobnie organizacja występująca w charakterze agenta, przy napływie korzyści ekonomicznych brutto, otrzymuje kwoty pobrane w imieniu mocodawcy (poręczyciela), które nie zwiększają kapitału organizacji agenta. Zatem kwoty pobrane w imieniu zleceniodawcy nie stanowią przychodu. Jako przychód można tutaj uwzględnić wyłącznie opłaty prowizyjne.

Metody obliczania przychodów w rachunkowości

Istnieją dwie główne metody obliczania przychodów w rachunkowości:

Metoda gotówkowa- za przychód uważa się pieniądze otrzymane na rachunkach lub kasie przedsiębiorstwa lub towary otrzymane w ramach zapłaty zobowiązań (barter).

Metoda memoriałowa- przychody powstają, gdy konsumenci mają obowiązek zapłaty za produkty lub usługi firmy. Najczęściej naliczenie następuje w momencie wysyłki produktów lub świadczenia usług konsumentowi.

Jest podzielony na kilka odmian:

Arytmetyka. Chodzi o różnicę pomiędzy kosztami a przychodami. Koszty są zwykle różne, ale dochód wyraża się jako dochód brutto, czyli całkowity. Dlatego zysk jest obliczany inaczej.

Normalna. Odnosi się to do normalnego, niezbędnego dochodu, jaki powstaje w trakcie prowadzenia określonej działalności gospodarczej. Wysokość tego zysku zależy od utraconych zysków, czyli przedsiębiorczości przedsiębiorcy i alternatywnych możliwości lokowania kapitału.

Gospodarczy. Odnosi się to do różnicy pomiędzy kosztami ekonomicznymi, które obejmują normalny zysk i dochód brutto. Nazywa się to również nadmiernym zyskiem.

Gospodarczy. Mówimy o sumie zysku ekonomicznego i normalnego. To nic innego jak wyjściowa baza w procesie podziału i wykorzystania zysku uzyskanego przez przedsiębiorstwo.

Księgowość. Oblicza się go według następującego kryterium: od dochodu brutto należy odjąć jawne koszty zakupu (pochodzenia zewnętrznego). Jeśli jednak od tego rodzaju zysku odejmie się koszty ukryte, wynikiem będzie czysty zysk ekonomiczny.

W rachunkowości przychód często rozumiany jest nie jako jakikolwiek przychód ze sprzedaży, ale jako wpływy z podstawowej działalności, tj. działalności, dla której przedsiębiorstwo zostało utworzone. Pozostały dochód nazywany jest dochodami i wydatkami (pozostałe dochody, przychody odsetkowe).

Zgodnie z zasadami rachunkowości przychód ujmuje się w kwocie obliczonej w ujęciu pieniężnym, równej kwocie wpływów pieniężnych i innego majątku oraz (lub) kwocie należności. W sprawozdaniach finansowych (rachunku zysków i strat) przychody są wykazywane pomniejszone o podatki pośrednie, w szczególności podatek VAT, które są wliczone w koszt towarów, ale w rzeczywistości są potrącane przez sprzedającego kupującemu w celu przekazania go do budżetu.

Inną cechą odzwierciedlania przychodów w raportach jest to, że kwota otrzymana od kupującego nie zawsze będzie pełnym przychodem dla organizacji. Zatem w obrocie prowizyjnym (agent prowizyjny) otrzymuje od kupującego przychód, z którego jego wynagrodzenie stanowi tylko niewielką część, a pozostałą kwotę ma przekazać zleceniodawcy. Dla komisarza jedynym dochodem będzie jego wynagrodzenie.

Organizacja generuje przychody nie tylko ze sprzedaży towarów za pieniądze, ale także np. z wymiany (barteru). W tym przypadku przychód ustala się na podstawie kosztu towarów (wartości) otrzymanych lub mających zostać otrzymanych przez spółkę.

Przychody są ujmowane w księgach, jeżeli spełnione są następujące warunki (PBU 9/99):

Organizacja ma prawo do otrzymywania tego dochodu (co wynika z konkretnej umowy);

Można ustalić kwotę przychodów;

Istnieje pewność, że w wyniku konkretnej transakcji nastąpi wzrost korzyści ekonomicznych organizacji;

Prawo własności (posiadanie, użytkowanie i rozporządzanie) produktem (towarem) przeszło z organizacji na kupującego lub dzieło zostało przyjęte przez klienta (świadczona usługa);

Można określić wydatki, które zostały lub zostaną poniesione w związku z tą operacją.

Zazwyczaj przychód ujmuje się bez odniesienia do rzeczywistych wpływów pieniężnych (zasada memoriałowa). Jednakże w przypadku małych przedsiębiorstw możliwe jest rejestrowanie przychodów w momencie otrzymania środków (metoda gotówkowa).

W procesie wytwarzania produktów, wykonywania pracy lub świadczenia usług powstaje nowa wartość, którą wyznacza wysokość przychodów ze sprzedaży.

Przychody ze sprzedaży są głównym źródłem zwrotu środków wydanych na wytworzenie produktów (robót budowlanych, usług), tworzenie środków finansowych, ich terminowe otrzymanie zapewnia ciągłość obiegu środków i niezakłócony proces przedsiębiorstwa. Opóźnione otrzymanie przychodów prowadzi do przerw w działalności, zmniejszenia zysków, naruszenia zobowiązań umownych i kar.

Pomiar przychodów w raporcie księgowym

MSR 18 wymaga, aby przychody ujmowano w wartości godziwej otrzymanej lub należnej zapłaty.

Wysokość przychodów z transakcji jest zwykle ustalana na podstawie umowy pomiędzy organizacją a nabywcą lub użytkownikiem składnika aktywów. Wycenia się go w wartości godziwej otrzymanej lub należnej zapłaty, z uwzględnieniem kwoty wszelkich udzielonych przez jednostkę rabatów handlowych lub hurtowych. Zapłatę wyraża się zazwyczaj w formie środków pieniężnych lub ich ekwiwalentów, a kwotą wpływów jest kwota środków pieniężnych lub ich ekwiwalentów otrzymanych lub należnych. Jednocześnie Standard podkreśla, że w przypadku odroczenia otrzymania środków pieniężnych (lub ich ekwiwalentów) wartość godziwa wynagrodzenia powinna być niższa od nominalnej kwoty środków pieniężnych faktycznie otrzymanych.

Standard podaje przykład sytuacji, gdy organizacja w ramach rekompensaty za sprzedaż towarów udziela kupującemu nieoprocentowanej pożyczki lub przyjmuje ją od niego po oprocentowaniu niższym od rynkowego. Transakcja jest w rzeczywistości transakcją finansową, a wartość godziwą zapłaty ustala się poprzez zdyskontowanie wszystkich przyszłych przepływów pieniężnych przy zastosowaniu implikowanej stopy procentowej.

Zgodnie z MSR 39 różnicę pomiędzy wartością godziwą (wartością bieżącą) a kwotą nominalną wynagrodzenia ujmuje się jako przychody finansowe (odsetkowe).

W przypadku, gdy wynagrodzenie nie ma charakteru pieniężnego, lecz stanowi wymianę na towary lub usługi o podobnym charakterze i wartości, nie powstaje przychód. W przypadku wymiany różnych towarów przychody wycenia się w wartości godziwej otrzymanych towarów lub usług pomniejszonej o kwotę przekazanych środków pieniężnych lub ich ekwiwalentów. Jeżeli nie można wiarygodnie ustalić wartości godziwej otrzymanych dóbr lub usług, wówczas przychody wycenia się w wartości godziwej przekazanych dóbr lub usług, skorygowanej o kwotę przekazanych środków pieniężnych lub ich ekwiwalentów.

Przypomnijmy, że według MSSF wartość godziwa to kwota, za jaką zobowiązanie mogłoby zostać wymienione lub rozliczone w transakcji na warunkach rynkowych pomiędzy wiedzącymi i chętnymi stronami.

Kryteria ujmowania przychodów określone w MSR 18 „Przychody” należy zasadniczo stosować do każdej transakcji jednostki. Jednakże w pewnych okolicznościach konieczne jest zastosowanie ich do poszczególnych elementów pojedynczej transakcji, aby prawidłowo odzwierciedlić źródła przychodów. Przykładowo, jeśli sprzedaż produktu wiąże się z późniejszym serwisowaniem sprzedanego produktu, którego cenę można ustalić, opłata za obsługę nie jest rozpoznawana w momencie rozpoznania przychodu, lecz jest ujmowana w okresie, w którym wykonywany jest serwis sprzedanego produktu.

Odwrotnie jednak, kryteria ujmowania można zastosować jednocześnie do dwóch lub większej liczby transakcji, jeżeli są one ze sobą powiązane w taki sposób, że nie można określić ich skutku handlowego bez uwzględnienia serii transakcji jako całości. Norma podaje przykład sytuacji, gdy przedsiębiorstwo może sprzedać towar i jednocześnie zawrzeć dodatkową umowę na jego odkup w przyszłości, tym samym neutralizując w istocie operację, a co za tym idzie – uzyskiwanie przychodów. W takim wypadku obydwie transakcje rozpatrywane są łącznie i mogą być traktowane jako transakcja finansowa.

Wykorzystanie wpływów

Jeżeli wpływ wpływów na rachunki pieniężne przedsiębiorstwa stanowi zakończenie obiegu środków, to ich wykorzystanie oznacza zarówno początek nowego obiegu, jak i fazę procesów dystrybucyjnych, podczas których baza dochodowa budżetów różnych szczebli jest utworzone i tym samym zapewnia interesy narodowe, a także tworzenie własnych przedsiębiorstw zasobów finansowych.

Wpływy wpływające na rachunki przedsiębiorstwa służą przede wszystkim opłaceniu rachunków od dostawców surowców, materiałów, półproduktów, komponentów jednostek handlowych, części zamiennych do napraw, paliw i energii. Z wpływów wypłacany jest dochód, zwracana jest amortyzacja środków trwałych i powstaje zysk przedsiębiorstwa.

Sposób wykorzystania wpływów przedstawiono na schemacie:

Analiza zależności przychodów i zysków

Pojęcia dochodu i zysku są różne, zarówno w znaczeniu ekonomicznym, jak iw ujęciu praktycznym. Zysk zasadniczo odzwierciedla kwotę przychodów pomniejszoną o wszystkie rodzaje wydatków. Nie można jednak powiedzieć, że zysk z przychodów zależy wprost proporcjonalnie, gdyż występuje tzw. efekt dźwigni operacyjnej. Efekt dźwigni operacyjnej polega na tym, że wraz ze wzrostem przychodów ze sprzedaży zysk rośnie szybciej niż przychody. Efekt ten tłumaczy się faktem, że struktura kosztów zawiera koszty stałe.

Efekt liczony jest jako stosunek marży brutto do zysku.

Przychodem ze sprzedaży towarów (pracy, usług) jest kwota pieniędzy otrzymana na rachunek przedsiębiorstwa za sprzedane produkty. Jest kategorią ekonomiczną, gdyż wyraża stosunki pieniężne pomiędzy dostawcami i konsumentami towarów, stanowiąc ważne źródło kształtowania własnych zasobów finansowych przedsiębiorstwa.

Przychody to główny rodzaj dochodów pieniężnych przedsiębiorstw, jeden z głównych wskaźników ich działalności finansowej i gospodarczej.

Terminowe uzyskiwanie przychodów jest jednym z głównych zadań przedsiębiorstwa w gospodarce rynkowej, gdyż od tego zależy jego sytuacja finansowa. Opóźnione otrzymanie przychodów prowadzi do opóźnień w wypłacie wynagrodzeń pracownikom, zaległości w podatkach i innych obowiązkowych płatnościach, opóźnień w płatnościach dla dostawców itp.

Dla celów podatkowych przychody ze sprzedaży towarów (pracy, usług) zarówno wytworzonych we własnym zakresie, jak i nabytych wcześniej oraz przychody ze sprzedaży praw majątkowych ujmuje się jako przychód ze sprzedaży.

Przychody ze sprzedaży ustalane są na podstawie wszelkich wpływów związanych z zapłatą za sprzedane towary (pracę, usługi) lub prawa majątkowe, wyrażone w gotówce i (lub) w naturze, w zależności od wybranej przez podatnika metody rozpoznania przychodów i (lub) (rozliczenia międzyokresowe, gotówkowe) wydatki.

Sprzedane produkty uważa się za wysłane (metoda memoriałowa) lub opłacone (metoda gotówkowa).

W Federacji Rosyjskiej, w odróżnieniu od krajów rozwiniętych, stosowano głównie drugą metodę, gdyż nie istniały rozwinięte rynki akcji i pieniężne, z których można byłoby pozyskać środki na zabezpieczenie przed brakami płatności. Obecnie wybór metody ustalania przychodów i wydatków przedsiębiorstwa reguluje Ch. 25 Kodeksu podatkowego Federacji Rosyjskiej i znajduje odzwierciedlenie w polityce rachunkowości przedsiębiorstwa. Przychody ze sprzedaży powstają w wyniku:

Bieżąca (główna) działalność i działania w formie przychodów uzyskiwanych od kupujących, klientów za sprzedane produkty;

Działalność inwestycyjna poprzez sprzedaż środków trwałych i innych aktywów trwałych, otrzymane odsetki oraz dywidendy z papierów wartościowych;

Działalność finansowa przedsiębiorstw związana z plasowaniem obligacji i udziałów przedsiębiorstwa wśród inwestorów, otrzymywaniem pożyczek i kredytów udzielanych innym organizacjom.

Przychód ustala się na podstawie ilości wykonanej pracy oraz odpowiadających jej cen i taryf, stosując dwie metody.

1. Metoda liczenia bezpośredniego, która opiera się na popycie gwarantowanym i zakłada, że cały wolumen wyprodukowanych produktów przypada na wcześniej wydaną paczkę zamówień. Plan produkcji i wielkość produktów są z góry powiązane z zapotrzebowaniem konsumentów, znany jest wymagany asortyment i struktura produkcji oraz ustalane są odpowiednie ceny.

Obecnie warunki te są trudne do spełnienia, dlatego stosuje się drugą metodę.

2. Metoda kalkulacji polega na korygowaniu sald wejściowych i wyjściowych wolumenu sprzedanych produktów, co pozwala ustalić przychód w następujący sposób:

gdzie B to dochód; О - niesprzedane salda produktów gotowych na początku okresu planowania; T. - produkty handlowe przeznaczone do wypuszczenia w planowanym okresie; OGK – salda niesprzedanych wyrobów gotowych na koniec okresu planistycznego.