W praktyce księgowej często zdarzają się sytuacje, w których pracownicy otrzymują od organizacji dochód niebędący ich wynagrodzeniem. Jednocześnie firma ma obowiązek potrącić podatek dochodowy od osób fizycznych i odpowiednio go wykazać.

Po wygenerowaniu dokumentu „Transakcja rozliczeniowa podatku dochodowego od osób fizycznych” następuje wypełnienie pól znajdujących się w jego górnej części. Tutaj wskazana jest nazwa organizacji, data wypłaty dochodu i osoba fizyczna. Tabelaryczna część dokumentu składa się z kilku zakładek. Wszystkie informacje na temat płatności są tutaj odzwierciedlone: kwota i kod dochodu, odliczenia, liczba dzieci, kwota odliczenia itp.

Odliczenia podatkowe nie są możliwe w przypadku wszystkich kodów dochodów i program to kontroluje. Aby potrącić podatek od dywidend, dostępna jest osobna kolumna „Podatek obliczony”. w przypadku dywidend, stawki 9%, 35%.”

Domyślnie wpłacone kwoty zostaną odzwierciedlone w zaświadczeniu 2-NDFL, jeśli chcesz ująć wpłatę w zeznaniu podatkowym, musisz zaznaczyć opcję „Uwzględnij w rozliczeniu”. przez zysk”

Zakładka „Obliczona według stawki 13% (30%) z wyjątkiem dywidend” jest wypełniana, jeżeli stawka podatku od dochodu wynosi 13% (dla rezydentów Federacji Rosyjskiej) lub 30% (dla nierezydentów). Kwota podatku wyliczana jest ręcznie i wprowadzana w tabelaryczną część zakładki. Wskazuje się tu również dział, w jakim uzyskano dochód (jeżeli jest odrębny).

Dane dotyczące wszystkich potrąceń wypełniane są w zakładce „Odliczone od wszystkich zakładów”:

Aby sprawdzić poprawność wykonanych czynności, możesz wygenerować certyfikat 2-NDFL, który powinien poprawnie odzwierciedlać wszystkie dane dotyczące odliczenia.

UWAGA: podobny artykuł na temat 1C ZUP 2.5 -

Witam drodzy odwiedzający witrynę. Dziś w następnym artykule porozmawiamy o tym, jak w programie 1C 8.3 ZUP 3.1 Zorganizowano proces rozliczania poszczególnych rodzajów podatku dochodowego od osób fizycznych:

- Obliczony podatek dochodowy od osób fizycznych

- Pobrany podatek dochodowy od osób fizycznych

- Wymieniony podatek dochodowy od osób fizycznych

Przyjrzymy się szczegółowo, jakie dokumenty tego rodzaju podatek dochodowy od osób fizycznych są uwzględniane i w jakich rejestrach są odzwierciedlone. Spójrzmy na konkretny przykład rejestracji w programie prawo pracownika do standardowej ulgi podatkowej i w jaki sposób będzie on uwzględniany przy obliczaniu podatku dochodowego od osób fizycznych. Rozważmy inne ustawienia, które należy wziąć pod uwagę, aby poprawnie obliczyć podatek dochodowy od osób fizycznych w programie 1C ZUP, wydanie 3.

✅

✅

Najpierw porozmawiamy obliczony podatek dochodowy od osób fizycznych. W programie ZUP 3.0 (3.1) ten podatek dochodowy od osób fizycznych naliczany jest w dokumentach „Naliczanie wynagrodzeń i składek”, a także w różnych dokumentach międzykontowych, takich jak „Urlop”, „Podróż służbowa”, „Zwolnienie lekarskie ”, „Premie”, „Jednorazowe rozliczenia międzyokresowe” i w niektórych innych. Najpierw porozmawiajmy o tym, jak to jest obliczane Podatek dochodowy od osób fizycznych w dokumentach międzypłatowych. Dzisiejszy materiał przeanalizuję na podstawie bazy informacji, którą stworzyliśmy w wyniku poprzednich publikacji, w których mówiłem i.

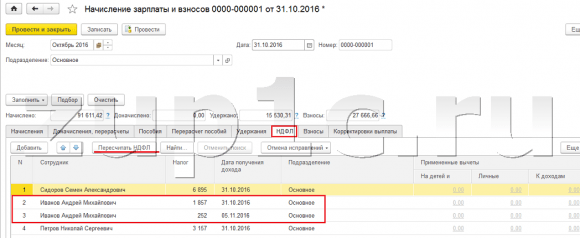

Spójrzmy na dokument międzykontowy „Zwolnienie lekarskie” dla pracownika A.M. Iwanowa. na październik. Dokument ten jest dokumentem księgowym personelu i po jego wypełnieniu program automatycznie oblicza średnie zarobki pracownika za dwa lata kalendarzowe poprzedzające rok czasowej niezdolności do pracy. Tutaj zwolnienie chorobowe jest całkowicie obliczane na podstawie średnich zarobków i obliczony z podatku dochodowego od osób fizycznych. Możesz zobaczyć szczegóły naliczenia tego podatku, klikając przycisk z wizerunkiem zielonego ołówka.

W oknie, które się otworzy „Więcej szczegółów na temat obliczania podatku dochodowego od osób fizycznych” zobaczymy kwotę naliczonego podatku, data otrzymania dochodu, od którego jest naliczany, ewentualne potrącenia standardowe i majątkowe, jeżeli są one rejestrowane na pracownika. W naszym przykładzie Iwanow A.M. Obecnie nie obowiązują żadne ulgi w podatku dochodowym od osób fizycznych. Podatek dochodowy od osób fizycznych został naliczony prawidłowo – 252 ruble, co stanowi 13% kwoty dochodu wynoszącej 1935,49 rubli.

Szczególną uwagę chciałbym zwrócić na rekwizyty "termin płatności" w dokumencie „Zwolnienie lekarskie”. Faktem jest, że bardzo ważne jest prawidłowe wskazanie tej daty w dokumentach międzypłatowych. Dla dochodów, dla których kod dochodu NIE jest równy kodowi 2000 lub 2530 (a dla dochodu szpitala kodowi dochodu 2300), jest to zgodnie "termin płatności" określony „data otrzymania dochodu”, przy czym data ta określa, do którego miesiąca okresu rozliczeniowego zostanie przypisany dochód i naliczony od niego podatek dochodowy od osób fizycznych.

W dokumencie „Zwolnienie lekarskie” wskazana jest data wypłaty 05.11 (płatność z wynagrodzeniem) i na jej podstawie było wypełniane automatycznie data otrzymania dochodu Również 05.11 , co faktycznie widzimy w oknie „Więcej szczegółów o obliczaniu podatku dochodowego od osób fizycznych”. W związku z tym będziemy mieli miesiąc okresu rozliczeniowego dla celów rozliczenia podatku dochodowego od osób fizycznych Listopad. Gdzie możemy zobaczyć ten okres? Na przykład, jeśli według pracownika Iwanowa A.M. wygeneruj „Zaświadczenie o dochodach (2-NDFL)”, okaże się, że dochód z kodem 2300 (a są to zwolnienia chorobowe, w naszym przykładzie w wysokości 1935,49 rubli) spadł w miesiącu okresu podatkowego Listopad. To samo stanie się w raporcie regulowanym „2-NDFL do przekazania do Federalnej Służby Podatkowej”, jeśli go wygenerujemy.

Nadmienić należy także, że data uzyskania przychodu, która zostanie ustalona dla naliczonego podatku dochodowego od osób fizycznych w dokumencie rozliczeniowym, ma bezpośredni wpływ na wypełnienie kwartalnej deklaracji podatku dochodowego od 6 osób. Kwestię wypełnienia 6-NDFL w 1C ZUP 3.0 (3.1) szczegółowo omawiam w artykule

Więc to zwolnienie lekarskie w rachunkowości podatkowej został zarejestrowany w listopadzie. Jesteśmy o tym przekonani. Warto jednak zauważyć, że miesiąc naliczeniowy w dokumencie „Zwolnienie chorobowe” wskazany jest jako październik. Oznacza to, że jeśli w programie wygenerujemy raporty płacowe z sekcji Wynagrodzenia (Raporty Płacowe), takie jak „Odcinek wypłaty”, „Pełny zestaw rozliczeń międzyokresowych i wpłat” czy „Analiza wynagrodzeń pracowników (jako całość za okres) ”, wówczas w nich to zwolnienie chorobowe zostanie przypisane do miesiąca Październik. Spójrzmy na przykład Analizy wynagrodzeń pracowników, wskażmy okres od 01.10 do 31.10 i zobaczmy, czy w raporcie ujęte są zwolnienia lekarskie.

Te. jest różnica pomiędzy czym miesiąc okresu podatkowego dochód ten jest zarejestrowany (LISTOPAD), i do którego miesiąc naliczania, jest przydzielony (październik). Warto zrozumieć tę różnicę i mieć na uwadze, że jest to sytuacja normalna.

Rejestracja naliczonego podatku dochodowego od osób fizycznych z dokumentem „Naliczanie wynagrodzeń i składek” w 1C ZUP 3.1 (3.0)

Spójrzmy teraz na dokument „Naliczanie wynagrodzeń i składek” na październik. W tym miejscu naliczany jest również podatek dochodowy od osób fizycznych (zakładka „podatek dochodowy od osób fizycznych”), a poniższy screen pokazuje, że w tym przykładzie podatek dochodowy od osób fizycznych naliczany jest dokładnie od dochodu pracownika, który jest naliczony w tym dokumencie. Ale tak naprawdę program analizuje wszystkie dochody pracowników od początku roku, tj. Podatek dochodowy od osób fizycznych naliczany jest memoriałowo od początku roku. Jeżeli program zobaczy, że z jakiegoś powodu podatek nie został naliczony w dokumentach międzypłatowych lub w poprzednich miesiącach, a powinien był, to ten podatek dochodowy od osób fizycznych zostanie naliczony tutaj, czyli tzw. Program nie straci żadnych dochodów.

Aby zilustrować tę kwestię, usuńmy podatek dochodowy od osób fizycznych z dokumentu zwolnienia lekarskiego i załóżmy, że z jakichś powodów nie został on naliczony. W tej formie spędźmy zwolnienie lekarskie.

Teraz przeliczmy podatek dochodowy od osób fizycznych w dokumencie „Naliczanie wynagrodzeń i składek”.

Należy pamiętać, że według pracownika Ivanov A.M. w dokumencie „Naliczanie wynagrodzeń i składek” w zakładce podatku dochodowego od osób fizycznych mamy teraz utworzone dwie linie. W pierwszej linii 1857 rubli. - jest to naliczony podatek od wypłaty wynagrodzenia w wysokości 14 285,71 rubli. Druga linia, 252 ruble, to podatek obliczony od zwolnienia chorobowego i możemy to ustalić do daty otrzymania dochodu 05.11, co odpowiada dacie wypłaty w dokumencie „Zwolnienie chorobowe”.

Tym samym datą otrzymania dochodu będzie ostatni dzień miesiąca, za który został on naliczony, tj. 31.10.

To samo tyczy się innych pracowników. Sidorow S.A. w październiku płatność została naliczona według stawki godzinowej i premii procentowej, te rodzaje rozliczeń mają również kod dochodu odpowiednio 2000, datą otrzymania dochodu jest ostatni dzień miesiąca - 31/10.

Pracownik Petrov N.S. w październiku płatność została naliczona na podstawie wynagrodzenia (za godzinę) oraz zapłaty za pracę w święta i weekendy, tego rodzaju rozliczenia mają również odpowiednio kod dochodu 2000, datą otrzymania dochodu jest ostatni dzień miesiąca - 31.10

Zatem data otrzymania dochodu jest ustalana zgodnie z kodem dochodu określonym w ustawieniach rodzaju naliczania. Dla dochodu z kodem 2000.2530 Przez „dzień otrzymania dochodu” rozumie się ostatni dzień miesiąca, z tytułu których naliczany jest dochód, a dla pozostałych dochodów - według daty wypłaty dochodu.

Dla przejrzystości stworzymy także dokument „Urlop” dla pracownika S.A. Smirnov. Jeśli spojrzymy na szczegóły obliczenia tego podatku dochodowego od osób fizycznych, zobaczymy, że „data otrzymania dochodu” została również określona przez „datę płatności” określoną w dokumencie - 07.11

Dlatego jeszcze raz pragnę zwrócić Państwa uwagę na fakt, że bardzo ważne prawidłowo wskazać datę wypłaty dochodu w dokumentach międzypłatowych. W dokumencie „Naliczanie wynagrodzeń i składek” nie trzeba podawać daty wypłaty, ponieważ program automatycznie określa datę otrzymania dochodu na podstawie miesiąca, za który naliczany jest dochód i wyznacza ostatni dzień tego miesiąca .

Spójrzmy jeszcze raz na „Świadectwo o dochodach (2NDFL)” dla pracownika A.M. Iwanowa. Tutaj widzimy, że kod dochodu 2000 (wypłata wynagrodzenia) w wysokości 14285,71 rubli jest przypisany do miesiąca okresu podatkowego Październik i kod dochodu 2300 (Zwolnienie chorobowe) w wysokości 1935,49 rubli - Listopad. Jednak w raporcie wynagrodzeń „Analiza wynagrodzeń pracowników” za okres od 01.10 do 31.10 wskazane są zarówno wynagrodzenie, jak i zwolnienie lekarskie.

Chciałbym poruszyć także kwestię techniczną tego zagadnienia, tj. powiedz nam, w których rejestrach w programie 1C ZUP 3.0 (3.1) jest to brane pod uwagę liczone Podatek dochodowy od osób fizycznych (swoją drogą szerzej omawiałem tę kwestię już w artykule). Abyśmy więc mogli przeglądać te rejestry, wystarczy otworzyć dokument „Naliczanie wynagrodzeń i składek”, tj. dokument, w którym ten podatek dochodowy od osób fizycznych został naliczony i bezpośrednio w formularzu tego dokumentu wyświetlają wszystkie rejestry, na których ten dokument może dokonywać ruchów. W tym celu należy otworzyć menu główne – Widok – Konfiguracja panelu nawigacji formularza. W polu „Dostępne polecenia” wybierz potrzebny nam rejestr, nazywa się go „” i jest brany pod uwagę liczone Podatek dochodowy od osób fizycznych należy kliknąć przycisk „Dodaj” i rejestr ten przejdzie do pola „Wybrane polecenia”. Kliknij OK.

Link pojawi się na górze dokumentu „Lista płac i składki”. „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”, po otwarciu możesz zobaczyć ruch tego dokumentu w tym rejestrze. W rejestrze Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych Pojawiły się 4 wpisy, dokładnie te, które znajdują się w zakładce podatku dochodowego od osób fizycznych w dokumencie „Naliczanie wynagrodzeń i składek”.

Chcę zwrócić uwagę na fakt, że ruch ten odbywa się ze znakiem plus, czyli ruch przychodzący, i oznacza, że to liczone Podatek dochodowy. Ruch wydatkowy ze znakiem minus w tym rejestrze to pobrany podatek dochodowy od osób fizycznych. Porozmawiamy o tym dalej.

Rejestracja pobranego podatku dochodowego od osób fizycznych z dokumentami „Wiedomost…” w 1C ZUP 3.1 (3.0)

✅

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

Po pierwsze, warto zauważyć, że w rejestracji programu 1C ZUP 3.1 (3.0). pobrany podatek dochodowy od osób fizycznych przeprowadzono w dokumentach „Wiedomost…”:

- „Wyciąg do banku”

- „Wyciąg z przelewów na rachunki”,

- „Wyciąg do kasy”

- „Arkusz płatności za pośrednictwem dystrybutora”.

Dla naszego przykładu utworzymy dokument „Wyciąg do Banku”. Program automatycznie wypełni dokument tymi pracownikami, którym przypisano sposób płatności w ustawieniach organizacji, tj. poprzez zasilenie karty w ramach projektu wynagrodzeń (w naszym przykładzie są to pracownicy A.M. Iwanow i N.S. Pietrow). Więcej na temat wypłacania zaliczek i wynagrodzeń w 1C ZUP przeczytasz w artykule.

Wypełniając ten dokument, program analizuje nie tylko saldo zadłużenia wobec pracownika (kolumna „Do zapłaty”) i nie tylko wskazuje kwotę do zapłaty, ale także wypełnia kolumnę „Podatek dochodowy od osób fizycznych do przeniesienia”, tj. podatek, który zostanie pobrany przy przetwarzaniu dokumentu. Wypełniając tę kolumnę, program resztę analizuje według rejestru „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”, jest w tym rejestrze liczone, ale również niepohamowany podatek. Jeżeli więc z jakiegoś powodu podatek dochodowy od osób fizycznych za poprzednie miesiące nie został uwzględniony jako pobrany, program uwzględni go przy następnym wypełnieniu dokumentu „Wiedomost…”.

Przyjrzyjmy się teraz bardziej szczegółowo, z czego składał się pracownik A.M. Iwanow. W tym celu należy dwukrotnie kliknąć kwotę 2109 w kolumnie „Podatek dochodowy od osób fizycznych do przekazania”. Otworzy się okno „Edycja podatku dochodowego od osób fizycznych”, w którym widzimy podatek dochodowy od osób fizycznych w wysokości 1857 rubli. z dochodów z wynagrodzeń (data otrzymania dochodu 31.10) na podstawie dokumentu „Naliczanie wynagrodzeń i składek” oraz podatku dochodowego od osób fizycznych w wysokości 252 rubli ze zwolnienia chorobowego (data otrzymania dochodu 05.11) na podstawie dokument „Zwolnienie lekarskie”.

Następnie zobaczmy jakie ruchy wykona dokument „Wyciąg do Banku” według rejestru. Dla ułatwienia wyświetlimy link do tego rejestru bezpośrednio w formularzu dokumentu. Dokładnie tak samo jak to zrobiliśmy w przypadku dokument „Naliczanie wynagrodzeń i składek” (Menu główne – Widok – Konfiguracja panelu nawigacji formularza). Przejdźmy zatem do linku „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”. Teraz widzimy, że w przeciwieństwie do dokumentu „Naliczanie wynagrodzeń i składek” (ruch paragonowy ze znakiem plus) dokument „Wyciąg do banku” nie materiał eksploatacyjny ruch ze znakiem minus. Fakt ten odzwierciedla ruch wydatków w tym rejestrze potrącanie podatku dochodowego od osób fizycznych.

W tym miejscu od razu warto zauważyć, że właśnie na podstawie ruchów wydatków tego rejestru tworzona jest sekcja 2 raportu „6 Podatek dochodowy od osób fizycznych” (więcej szczegółów w artykule). I pod tym względem bardzo ważne tak, aby okres przechowywania (data) był prawidłowo wskazany. W rzeczywistości jest to wiersz 110 w sekcji 2 raportu „6 podatku dochodowego od osób fizycznych”. Data (okres) przechowywania w rejestrze wpisuje się automatycznie, zgodnie z datą podaną w dokumencie „Wyciąg...”. Dlatego po raz kolejny zwracam uwagę, bardzo ważne Aby poprawnie wypełnić sekcję 2 raportu 6 podatku dochodowego od osób fizycznych, należy poprawnie wskazać datę w dokumencie „Wyciąg...”, tj. dokładnie w dniu faktycznej wypłaty wynagrodzenia i odpowiedniego potrącenia podatku dochodowego od osób fizycznych.

Rejestracja wymienionego podatku dochodowego od osób fizycznych z dokumentami „Wiedomost…” w 1C ZUP 3.1 (3.0)

✅ Seminarium „Lifehacks dla 1C ZUP 3.1”

Analiza 15 hacków życiowych do księgowości w 1C ZUP 3.1:

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

W programie 1C ZUP 3.1 (3.0) podatek dochodowy od osób fizycznych katalogowany, a także wstrzymane, są domyślnie rejestrowane w dokumentach „Wiedomostu…”. Przyjrzyjmy się wyszczególnionemu podatkowi na przykładzie dokumentu „Wyciąg do Banku”. Jeśli podążymy za linkiem Wypłata wynagrodzeń i przelew podatku dochodowego od osób fizycznych, który znajduje się na dole dokumentu, otworzy się więcej szczegółów tego dokumentu. Domyślnie to pole wyboru jest zaznaczone Podatek przekazywany jest wraz z wynagrodzeniem i dlatego w dokumencie „Gazeta…” odnotowuje się fakt przeniesienia podatku dochodowego od osób fizycznych. W polu Dokument płatności możemy od razu wskazać numer i datę dokumentu płatności, którym został przekazany podatek dochodowy od osób fizycznych.

Porozmawiajmy teraz o rejestrach. Wymieniony podatek dochodowy od osób fizycznych odzwierciedlone w rejestrze. Wyświetlmy link do rejestru Obliczenia agentów podatkowych z budżetem podatku dochodowego od osób fizycznych do formularza dokumentu Wyciąg do Banku (Menu główne – Widok – Konfiguracja panelu nawigacji formularza) i zapoznaj się z jego zawartością. W tym rejestrze dochód ruch z plusem teraz rejestruje fakt zatrzymanie Podatek dochodowy od osób fizycznych i z minusem - materiał eksploatacyjny rejestry ruchu katalogowany podatek.

Porozmawiajmy teraz o alternatywnym sposobie zarejestrowania faktu przekazania podatku dochodowego od osób fizycznych do budżetu. Jeśli nie chcemy odzwierciedlić faktu przeniesienia podatku dochodowego od osób fizycznych w samym dokumencie „Wiedomosti…”, wówczas program zawiera dokument „Przeniesienie podatku dochodowego od osób fizycznych do budżetu”. Ale dlaczego możemy tego nie chcieć?

W tej sytuacji, jeśli w dokumencie „Arkusz…” uwzględnimy przelew podatku dochodowego od osób fizycznych, to faktycznie w programie przelew ten jest rejestrowany w dacie, która widnieje w samym Arkuszu, tj. w naszym przykładzie fakt przeniesienia został zarejestrowany w dniu 05.11. Jeżeli rzeczywiście przenieśliśmy ten podatek dochodowy od osób fizycznych następnego dnia, tj. 6.11 (mamy prawo przenieść podatek dochodowy od osób fizycznych najpóźniej następnego dnia po wypłacie wynagrodzenia, a podatek dochodowy od osób fizycznych z tytułu zwolnień lekarskich i urlopu nie później niż do końca miesiąca), a nie 5.11, wtedy się okazuje że przechowujemy w programie nie do końca wiarygodne informacje. Dlatego, aby zapewnić bardziej poprawne księgowanie, lista ta powinna zostać odzwierciedlona w 6.11.

Niemniej jednak pokażę, jak odzwierciedlić przeniesienie podatku w dokumencie „Przeniesienie podatku dochodowego od osób fizycznych do budżetu”.

Odznaczmy checkbox w dokumencie „Wyciąg do Banku”. „Podatek przekazywany jest wraz z wynagrodzeniem” i złożymy oświadczenie. Przejdźmy do linku Obliczanie środków podatkowych z budżetu podatku dochodowego od osób fizycznych i zobaczymy, że teraz dokument tylko to robi dochód ruch ze znakiem plus, tj. tylko rejestruje trzymany Podatek dochodowy od osób fizycznych, ale ten wymieniony nie został zarejestrowany.

Następnie zwracamy uwagę, że w dokumencie „Wyciąg do Banku” pojawił się nowy link Wprowadź dane do przelewu podatku dochodowego od osób fizycznych. Skorzystajmy z niego, a program przeniesie nas do dziennika dokumentów Przeniesienie podatku dochodowego od osób fizycznych do budżetu. Stwórzmy nowy dokument. Podatek przekażemy 06.11. W polu Kwota wpiszemy kwotę podatku wskazaną w dokumencie Wyciąg do banku w kolumnie „Podatek dochodowy od osób fizycznych do przekazania” w wysokości 5266 rubli, tj. Zwrócimy wszelki podatek potrącony na podstawie tego wyciągu. Kliknij przycisk wydatku.

Program rozpoczyna analizę rejestru Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych w dokumencie „Wyciąg do Banku”. Widzi, że następuje ruch przychodzący potrąconego podatku, ale nie ma ruchu wychodzącego przeniesionego podatku. Oznacza to, że w tym rejestrze znajduje się pozostała część. Kwota 5266 rubli jest rozdzielana proporcjonalnie pomiędzy wszystkie te salda (według pracownika i daty otrzymania dochodu) i jest tworzona materiał eksploatacyjny ruch, tj. fakt przeniesienia podatku dochodowego od osób fizycznych. W związku z tym podajemy to, co jest wstrzymane. Możesz porównać. Otwórzmy rejestr Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych w dokumencie „Wyciąg do Banku” oraz w dokumencie „Przekazanie podatku dochodowego od osób fizycznych do budżetu”. Zgadza się, cały podatek został już na nas przeniesiony.

Skończyły nam się długie pytania. Ustaliliśmy, które dokumenty znajdują się w programie 1C ZUP 3.0 (3.1) zarejestrowany obliczone, wstrzymane i przeniesione podatku, a także w jakich rejestrach te podatki są rejestrowane. Teraz porozmawiamy o ulgach podatkowych w podatku dochodowym od osób fizycznych. Przykłady podane powyżej rozpatrzyliśmy bez uwzględnienia ulg podatkowych.

Rejestracja prawa pracownika do zapewnienia standardowego odliczenia podatkowego w programie 1C ZUP 3.1 (3.0)

Podstawę opodatkowania ustala się jako kwotę dochodu pomniejszoną o kwotę przewidzianych odliczeń podatkowych. Wyróżnia się pięć rodzajów ulg podatkowych:

- Standard

- Nieruchomość

- Profesjonalny

- Społeczny

- W przypadku dochodu podlegającego częściowemu opodatkowaniu

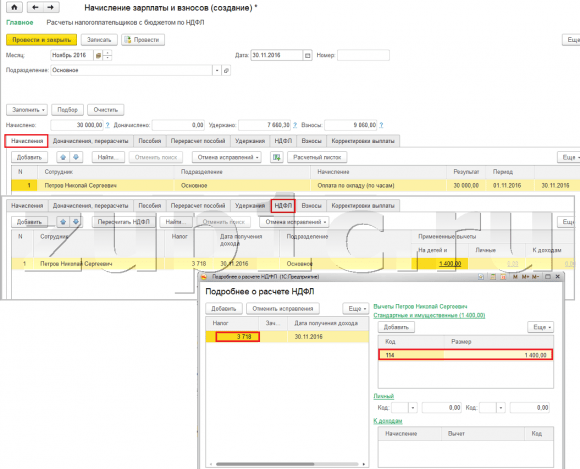

W dzisiejszym artykule porozmawiamy o tym, jak zarejestrować w programie prawo pracownika do odliczenia standardowego. Przejdźmy do działu „Podatki i składki” w dzienniku „Wniosek o odliczenia”. Otwórzmy, tutaj możemy stworzyć dokumenty takie jak wniosek o odliczenia w podatku dochodowym od osób fizycznych, Anulowanie standardowych odliczeń w podatku dochodowym od osób fizycznych, Powiadomienie organizacji niekomercyjnych o prawie do odliczeń. Stwórzmy dokument „Wniosek o ulgi w podatku dochodowym od osób fizycznych”. Odliczenie jest przekazywane pracownikowi Petrov N.S., wskazujemy datę dokumentu - 01.11, miesiąc, od którego będzie stosowane to odliczenie Listopad. Kliknij przycisk „Dodaj” i z listy proponowanych przez program rodzajów ulg w podatku dochodowym od osób fizycznych wybierz odliczenie z kodem 114 (na pierwsze dziecko do lat 18, dla studenta studiów stacjonarnych, absolwentów, rezydenta, student, kadet, do 24 roku życia). Wskazujemy miesiąc, do którego przysługuje odliczenie – grudzień. Wykonujemy dokument.

Również w programie możemy przeglądać informacje o potrąceniach podanych bezpośrednio w karcie pracownika (sekcja Personel - Katalog pracowników). Otwórzmy kartę N.S. Pietrowa. i kliknij link "Podatek dochodowy". Otworzy się okno, w którym zobaczymy potrącenie przyznane temu pracownikowi, które właśnie wprowadziliśmy na dokumencie „Wniosek o odliczenia”. Jeżeli będziemy musieli coś zmienić we wniosku, możemy skorzystać z linku „Popraw wniosek o odliczenia standardowe” bezpośrednio z karty pracownika.

Przejdźmy teraz do linku Dochód z poprzedniego miejsca pracy, W części tabelarycznej należy wskazać dochody pracownika z poprzedniego miejsca pracy, jeżeli pracuje w naszej organizacji dłużej niż rok, a w tym roku pracował gdzie indziej. Informacje te są niezbędne, aby program mógł śledzić nadwyżkę dochodów za dany rok na potrzeby rozliczenia odliczeń, tj. zaprzestał terminowego dokonywania odliczenia w przypadku przekroczenia dochodu.

Również w tym oknie znajduje się pole, w którym wskazany jest status podatnika. Nie wspomniałem o tym od razu, żeby przedstawić materiał o tym, gdzie i w jaki sposób rejestrowane są poszczególne rodzaje podatku dochodowego od osób fizycznych, a wyszedłem z faktu, że wszyscy nasi pracownicy posiadają status podatnika - Rezydent(13%, podatek dochodowy od osób fizycznych jest liczony jako suma skumulowana). Program umożliwia jednak rozliczanie podatku dochodowego od osób fizycznych dla pracowników posiadających inny status podatnika, takich jak nierezydenci, wysoko wykwalifikowani specjaliści zagraniczni i inni. I ten status jest tutaj wybrany dla pracownika. W zależności od wybranego statusu ustalana jest stawka podatku oraz algorytm naliczania podatku dochodowego od osób fizycznych. Ale to już temat na inne publikacje.

Tak więc wszystkie niezbędne informacje w programie dotyczące odliczenia podatku pracownikowi N.S. Petrovowi. wpłaciliśmy, a teraz trzeba tylko zobaczyć, jak zostanie to uwzględnione przy obliczaniu podatku dochodowego od osób fizycznych. Wygenerujemy dokument „Naliczanie wynagrodzeń i składek” dla Listopad. Pracownik otrzymuje wynagrodzenie w wysokości 30 000 rubli, w zakładce podatku dochodowego od osób fizycznych widzimy obliczony podatek w wysokości 3718 rubli, biorąc pod uwagę zastosowane odliczenie 1400 rubli. Obliczenia będą następujące: (30 000 - 1400)*0,13 = 3718 rubli.

W dzisiejszym artykule przejrzeliśmy całkiem sporo materiału. Rozmawialiśmy o tym, gdzie i jak się zarejestrować naliczony, pobrany i przekazany podatek dochodowy od osób fizycznych. Sprawdziliśmy, jakie ulgi podatkowe przysługują pracownikom. Na konkretnym przykładzie zarejestrowaliśmy prawo pracownika do standardowego odliczenia podatku.

W następnym artykule omówię szczegółowo, w jaki sposób składki są uwzględniane w 1C ZUP 3.0 (3.1). Śledź publikacje. Wszystkiego najlepszego!)

Potrącanie podatku dochodowego od osób fizycznych w 1C: Rachunkowość 8.3

Obliczenia i potrącenia podatku dochodowego od osób fizycznych dokonuje pracodawca zgodnie z art. 23 kodeksu podatkowego Federacji Rosyjskiej. Ponieważ Wiele organizacji korzysta z programu 1C: Księgowość 8.3 do księgowości, przyjrzyjmy się bliżej ustawieniom i dokumentom niezbędnym do prawidłowego odzwierciedlenia transakcji podatku dochodowego od osób fizycznych.

Na początek przejdźmy do ustawień systemu i zastanówmy się, które opłaty będą podlegać opodatkowaniu podatkiem dochodowym od osób fizycznych. W tym celu należy podążać ścieżką nawigacji: Wynagrodzenia i kadry / Ustawienia wynagrodzeń / Rozliczenia międzyokresowe.

Dla każdego rodzaju naliczania ustalane są ustawienia potrącenia podatku dochodowego od osób fizycznych. W związku z tym, jeśli zostanie wybrany przełącznik „Opodatkowane”, podatek zostanie automatycznie obliczony dla tego naliczenia.

Kod dochodu wybiera się z regulowanego katalogu „Rodzaje podatku dochodowego od osób fizycznych”, w którym wskazana jest stawka podatku i dodatkowe ustawienia stosowania odliczeń.

Podążając ścieżką nawigacji Główna / Ustawienia / Podatki i raporty / Podatek dochodowy od osób fizycznych, ustawiane jest ustawienie prawidłowego rozliczania odliczeń podatkowych „Narastająco w okresie podatkowym”.

Dodatkowo na karcie pracownika znajdują się spersonalizowane dane podatkowe. Katalog znajduje się wzdłuż ścieżki: Wynagrodzenia i kadry / Akta osobowe / Pracownicy, do wypełnienia należy kliknąć odnośnik w polu „Podatek dochodowy”.

- standardowa ulga podatkowa na dziecko;

- potrącenia majątkowe;

- odliczenia socjalne.

Osoba odpowiedzialna za odzwierciedlenie dokumentów wskazuje również status podatnika (domyślnie jest to „rezydent”) i dochody z poprzedniego miejsca pracy.

Obliczanie podatku w programie jest w pełni zautomatyzowane. Podczas prowadzenia dokumentów memoriałowych obliczane są kwoty podatku dochodowego od osób fizycznych dla pracowników, a także uwzględniają różne rodzaje ulg podatkowych. Idźmy ścieżką Wynagrodzenia i personel / Wszystkie rozliczenia międzyokresowe do głównego dokumentu płacowego. W kolumnie „Podatek dochodowy od osób fizycznych” należy wpisać kwoty podatku obliczone od kwoty z kolumny „Naliczone”, biorąc pod uwagę stawkę podatku obowiązującą pracownika.

Klikając na kwotę podatku w wierszu użytkownik przechodzi do formularza szczegółowej kalkulacji, gdzie dostępne są zbiorcze informacje o pracowniku umożliwiające sprawdzenie poprawności kwot.

Potrącenia podatku dochodowego od osób fizycznych dokonuje się także w następujących dokumentach:

- "Wakacje";

- "Zwolnienie lekarskie";

- "Zwolnienie";

- oraz inne dokumenty rozliczeniowe.

Do analizy naliczonych kwot zaleca się skorzystanie z raportu „Analiza podatku dochodowego od osób fizycznych według miesiąca”, zlokalizowanego wzdłuż ścieżki: Wynagrodzenia i kadry / Wynagrodzenia / Analiza podatku dochodowego od osób fizycznych według miesiąca. W otwartym oknie raportu należy określić organizację, zaznaczyć flagę „Szczegóły według pracowników” w przypadku konieczności grupowania według pracowników oraz ustawić analizowany okres:

Wygodną formą analizy jest także raport „Zaświadczenie podsumowujące 2-NDFL”, prezentowany w podobnej sekcji. Raport ten zawiera krótkie informacje wyświetlane w certyfikatach 2-NDFL i jest często używany do uzgadniania kwot.

Nadal masz pytania? Pomożemy Ci w potrąceniu podatku dochodowego od osób fizycznych w 1C 8.3 w ramach bezpłatnej konsultacji!

Procedurę poboru i zwrotu podatku dochodowego od osób fizycznych reguluje art. 231 kodeksu podatkowego Federacji Rosyjskiej. Podatnicy mają wiele pytań, dlatego zastanowimy się nad najczęstszymi przypadkami, a także przedstawimy zalecenia, jak odzwierciedlić działania związane z przeliczeniem, poborem i zwrotem podatku dochodowego od osób fizycznych w programach systemu 1C: Enterprise 8.

Dodatkowa ocena podatkowa

Dotychczasowe zasady poboru podatku dochodowego od osób fizycznych nie uległy zmianie. W konsekwencji, jeżeli z jakiegoś powodu podatnik nie pobrał podatku dochodowego od osób fizycznych od dochodu osoby fizycznej lub nie pobrał podatku w całości, wówczas brakujące kwoty należy odzyskać od podatnika. Podatek może zostać pobrany za nisko z następujących powodów:

- przez pomyłkę, jeśli podałeś dodatkowe odliczenie lub błędnie podałeś kod dochodu;

- nastąpiło przeliczenie za poprzedni okres i dochód wzrósł;

- osoba fizyczna utraciła status rezydenta podatkowego.

Jeśli pracownik będzie nadal pracować i otrzymywać dochody, to po poprawieniu błędu, przeliczeniu lub zmianie statusu, podczas kolejnego obliczenia podatku dochodowego od osób fizycznych w programach księgowych systemu 1C: Enterprise 8 brakująca kwota zostanie automatycznie obliczona i potrącona .

W przypadku wykrycia niepłacenia podatku, gdy nie ma możliwości potrącenia podatku (jeśli pracownik odejdzie lub zakończy się okres rozliczeniowy), organizacja nie będzie mogła pobrać podatku dochodowego od osób fizycznych. Artykuł 226 ust. 5 Kodeksu podatkowego Federacji Rosyjskiej stanowi, że jeżeli nie można potrącić od podatnika obliczonej kwoty podatku dochodowego od osób fizycznych, agent podatkowy jest obowiązany poinformować podatnika i organ podatkowy w miejscu jego rejestracja na piśmie w tej sprawie i wysokości podatku za pomocą zaświadczenia o formularzu 2-NDFL, zatwierdzonego zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 17.11.2010 nr ММВ-7-3/611@.

W tym celu należy wygenerować w programie zaświadczenie 2-NDFL w formie papierowej lub elektronicznej i przesłać je podatnikowi oraz organowi podatkowemu w miejscu rejestracji. W przypadku spraw za rok 2011 należy to zakończyć nie później niż 31 stycznia 2012 r.

Zwrot podatku dochodowego od osób fizycznych

Podatek może zostać naliczony z tych samych powodów, co niedostateczny.

Ogólną procedurę zwrotu i potrącenia nadpłaconych i pobranych podatków określa art. 79 kodeksu podatkowego Federacji Rosyjskiej. Nowa wersja art. 231 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej (weszła w życie 1 stycznia 2011 r.) Wyjaśniła zasady zwrotu podatku dochodowego od osób fizycznych osobie fizycznej, od której agent podatkowy z jakiegokolwiek powodu potrącił nadmierny podatek.

Jeżeli przyczyną zawyżenia podatku jest zmieniony stan odliczeń lub dochodów, wówczas od początku bieżącego roku podatnik ma obowiązek poinformować osobę, od której wcześniej pobrał zawyżony podatek, o każdym takim fakcie w terminie 10 dni roboczych od dnia, w którym agent dowiedział się o tym. W takim przypadku wskazywana jest nadmiernie pobrana kwota podatku dochodowego od osób fizycznych. Forma przekazu nie jest regulowana i może być dowolna.

Nadwyżka podatku pobranego podlega zwrotowi na pisemny wniosek podatnika (art. 231 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej). Dlatego też zalecamy, aby urzędnicy skarbowi (pracodawcy) zamieścili w swoim komunikacie informację o konieczności sporządzenia takiego oświadczenia. Należy także zaznaczyć, że zwrot nadpłaconej kwoty podatku podatnikowi możliwy jest wyłącznie w formie bezgotówkowej. Zatem we wniosku podatnika należy wskazać rachunek bankowy, na który należy przelać należne mu środki pieniężne.

Wiadomość może zostać przekazana podatnikowi lub przesłana pocztą.

Pojawiającemu się w zeszłym roku w Ordynacji podatkowej Federacji Rosyjskiej wymogowi niezwłocznego informowania podatnika o istniejącej nadpłacie podatku nie towarzyszą przepisy dotyczące rejestrowania faktu wykrycia nadmiernego poboru podatku dochodowego od osób fizycznych od dochodu podatnika. Nie przewidziano także odpowiedzialności agenta podatkowego za niepoinformowanie podatnika.

Po otrzymaniu wniosku podatnika o zwrot nadmiernie pobranej kwoty podatku dochodowego od osób fizycznych pracodawca decyduje, z jakich środków zostanie on zwrócony. Zwrot jest możliwy na koszt kwot podatku dochodowego od osób fizycznych podlegających przeniesieniu do systemu budżetowego Federacji Rosyjskiej w związku z nadchodzącymi płatnościami zarówno dla tego podatnika, jak i innych podatników, od których dochodów agent potrąca podatek (ust. 3 ust. 1, ust. artykuł 231 Ordynacji podatkowej Federacji Rosyjskiej). Sposób dokonania zwrotu wybierany jest na podstawie kwoty zwracanego podatku oraz terminu wyznaczonego na jego zwrot. Agent ma obowiązek zwrócić podatnikowi podatek w terminie trzech miesięcy od dnia otrzymania odpowiedniego wniosku od podatnika. Od początku tego roku podatnik ma prawomocne prawo do zwrotu nadpłaconego podatku na własny koszt, bez oczekiwania na otrzymanie środków od organu podatkowego (par. 9 ust. 1 art. 231 Ordynacji podatkowej Federacja Rosyjska). Jednakże Ministerstwo Finansów Rosji wielokrotnie przypominało (pisma Ministerstwa Finansów Rosji z dnia 11 maja 2010 r. nr 03-04-06/9-94, z dnia 25 sierpnia 2009 r. nr 03-04-06-01/ 222), że zwrot podatku dochodowego od osób fizycznych należy dokonać wyłącznie kosztem kwot podatku, potrąconych od wpłat tej osoby.

Aby zwrócić podatek dochodowy od osób fizycznych w 1C:Enterprise 8, należy wprowadzić dokument do bazy danych Zeznanie PIT: Pulpit programu „1C: ZUP 8”-> zakładka Podatki i opłaty -> Zwrot podatku dochodowego od osób fizycznych(ryc. 1).

Ryż. 1

Na podstawie przesłanego dokumentu należy przelać pieniądze: Menu Działanie -> Na podstawie -> Wynagrodzenie do wypłaty(ryc. 2).

Ryż. 2

Należy jednak pamiętać, że za niepoinformowanie o zawyżonym podatku nie ponosi się żadnej odpowiedzialności. Ponadto poinformowany pracownik nie ma obowiązku nalegać na zwrot podatku dochodowego od osób fizycznych. Oznacza to, że jeśli pracownik będzie nadal pracować i nie złożył wniosku o zwrot podatku, to podczas kolejnych obliczeń podatku dochodowego od osób fizycznych w programach 1C:Enterprise 8 naliczona nadwyżka zostanie automatycznie uwzględniona przy obliczaniu dochodu osobistego podatek. Ordynacja podatkowa Federacji Rosyjskiej nie zabrania kontynuacji odliczenia zawyżonego podatku w następnym okresie rozliczeniowym. Przykładowo w grudniu wykryto pracownika, który nadpłacił podatek dochodowy od osób fizycznych. Sytuacja taka będzie miała miejsce w 2011 roku w przypadku pracowników posiadających trzecie dziecko lub dziecko niepełnosprawne. Przypomnijmy, że ustawa federalna nr 330-FZ z dnia 21 listopada 2011 r. podwyższyła standardowe odliczenia z tytułu podatku dochodowego od osób fizycznych na dzieci z mocą wsteczną, tj. od 1 stycznia 2011 r.

Jeżeli pracownicy złożą wnioski i przedstawią dokumenty stwierdzające, że dziecko jest niepełnosprawne lub trzecie w rodzinie, konieczne będzie wpisanie informacji o tych odliczeniach od 01.01.2011 r. (ryc. 3). Zdobyć przewagę Asystent redagowania odliczeń dla dzieci, aby ułatwić zastąpienie odliczeń na trzecie i kolejne dzieci. Polecenia wywoływania Asystenta na pulpicie programu „1C: Zarządzanie wynagrodzeniami i personelem 8” -> zakładka Podatki -> Edycja odliczeń dla dzieci i w menu Podatki i opłaty.

Ryż. 3

Jeżeli została już ustalona ulga na dziecko niepełnosprawne, jej wysokość ulegnie automatycznej zmianie. Pracownicy ci otrzymają zawyżone podatki. Pracownicy mogą nie mieć czasu lub nie chcieć złożyć wniosku o zwrot podatku dochodowego od osób fizycznych. Przesyłając raport 2-NDFL do Federalnej Służby Podatkowej, agent podatkowy wskaże tam kwotę nadpłaty. Podatnik nie może ubiegać się o zwrot podatku do Federalnej Służby Podatkowej. Agent podatkowy – organizacja – może w dalszym ciągu liczyć kwoty nadpłat podczas dokonywania obliczeń w 2012 roku. Takie podejście jest wdrażane w programach 1C:Enterprise 8.

W przypadku wykrycia nadpłaty podatku dochodowego od osób fizycznych, gdy pracownik nie pracuje już dla organizacji, agent podatkowy zgłasza nadpłatę podatku na koniec okresu rozliczeniowego w raporcie 2-NDFL organowi podatkowemu i powiadamia podatnika o to i podatnik musi otrzymać zwrot nadwyżki, skontaktuj się z urzędem skarbowym właściwym dla Twojego miejsca zamieszkania.

Ponowne obliczenie podatków w przypadku uzyskania statusu rezydenta Rosji

Nadmiernie pobrana kwota podatku dochodowego od osób fizycznych powstaje także w przypadku zmiany statusu podatnika z nierezydenta na rezydenta Federacji Rosyjskiej. Nierezydent płacił podatek dochodowy od osób fizycznych według stawki 30%. Po uznaniu osoby fizycznej za rezydenta podatkowego Federacji Rosyjskiej dochód określony zgodnie z art. 224 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej podlega opodatkowaniu stawką 13%.

Do 2011 roku nadpłaty podlegały zwrotowi. Zmiany legislacyjne zdezorientowały użytkowników. Zakaz zwrotu nadpłaty podatku dochodowego od osób fizycznych powstałej w związku ze zmianą statusu podatnika nie oznacza, że nie jest konieczne ponowne przeliczenie podatku według stawki 13% i uwzględnienie nadpłaty w kolejnych rozliczeniach .

Z pism Ministerstwa Finansów Rosji z dnia 08.12.2011 nr 03-04-08/4-146 oraz Federalnej Służby Podatkowej Rosji z dnia 06.09.2011 nr ED-4-3/9150 wynika, że agent podatkowy oblicza, potrąca i odprowadza kwoty podatku dochodowego od osób fizycznych do systemu budżetowego Federacji Rosyjskiej, biorąc pod uwagę status podatkowy podatnika ustalany na każdy dzień wypłaty dochodu. Ustaliwszy w określonym terminie zmianę statusu nierezydenta na status rezydenta, przy obliczaniu podatku dochodowego od osób fizycznych uwzględnia kwoty, które zostały wcześniej naliczone według stawki 30%.

Użytkownicy programów 1C:Enterprise 8 nie muszą w tym przypadku nic robić. Wystarczy wskazać jedynie zmianę statusu podatnika, a przeliczenie nastąpi automatycznie przy obliczaniu podatku dochodowego od osób fizycznych.

W piśmie Ministerstwa Finansów Rosji z dnia 22 listopada 2010 r. nr 03-04-06/6-273 wskazano dwa przypadki, w których zwrot podatku można dokonać wyłącznie do Federalnej Służby Podatkowej: zmiana statusu rezydenta Rosji, odliczenie majątku.

Jeżeli pracownik wystąpi do pracodawcy o ulgę w podatku od nieruchomości nie od pierwszego miesiąca okresu rozliczeniowego, odliczenie przysługuje począwszy od miesiąca złożenia wniosku.

Organ podatkowy może dokonać zwrotu nadwyżki podatku po złożeniu przez podatnika do inspektoratu zeznania podatkowego na podstawie wyników okresu rozliczeniowego.

Ministerstwo Finansów w swoich pismach wielokrotnie wskazuje, że kwoty podatku pobrane zgodnie z ustaloną procedurą przed otrzymaniem wniosku podatnika o odliczenie podatku od nieruchomości i odpowiedniego potwierdzenia organu podatkowego nie są „pobrane w nadmiernej wysokości”.

Jednakże przedstawiciele Federalnej Służby Podatkowej Rosji w piśmie z dnia 09.06.2011 nr ED-4-3/9150 wskazują, że zwrot nadpłaconego podatku przy zmianie statusu rezydenta Federacji Rosyjskiej może nastąpić dokonanych przez agenta podatkowego-pracodawcę w tym okresie rozliczeniowym.

W piśmie Ministerstwa Finansów Rosji z dnia 28 września 2011 r. N 03-04-06/6-242 Zastępca Dyrektora Departamentu Polityki Podatkowej i Taryf Celnych S.V. Razgulin odpowiada, że powyższy list Federalnej Służby Podatkowej jest zwrócił się do Ministerstwa Finansów Rosji z wnioskiem, na który udzielono odpowiednich wyjaśnień. Natomiast pismo Ministerstwa Finansów z dnia 12 sierpnia 2011 r. nr 03-04-08/4-146, wydane w odpowiedzi na wniosek Federalnej Służby Podatkowej, wyraźnie wskazuje, że zgodnie z ust. 1.1 art. 231 Ordynacji podatkowej Federacji Rosyjskiej, której przepisy weszły w życie 1 stycznia 2011 r. , zwrot kwoty podatku dochodowego od osób fizycznych podatnikowi zgodnie z nabytym przez niego statusem rezydenta Federacji Rosyjskiej przeprowadza organ podatkowy, w którym był zarejestrowany w miejscu zamieszkania (miejscu pobytu). Zwrot następuje po złożeniu przez podatnika zeznania podatkowego na koniec określonego okresu rozliczeniowego oraz dokumentów potwierdzających status rezydenta podatkowego Federacji Rosyjskiej w tym okresie rozliczeniowym, w sposób określony w art. 78 ustawy podatkowej Kodeks Federacji Rosyjskiej.

Tym samym, jeśli pracownik organizacji uzyska status rezydenta podatkowego Federacji Rosyjskiej, kwota podatku zostanie zwrócona przez organ podatkowy na podstawie wyników okresu rozliczeniowego.

Użytkownicy programów 1C:Enterprise 8 muszą jedynie wskazać datę zmiany statusu podatnika, a przeliczenie nastąpi automatycznie przy obliczaniu podatku dochodowego od osób fizycznych.

W tym artykule chcę rozważyć aspekty obliczania i potrącania podatku dochodowego od osób fizycznych w 1C 8.3, a także sporządzania raportów w formularzach 2-NDFL i 6-NDFL.

Konfiguracja rejestracji w urzędzie skarbowym

To najważniejsze ustawienie, bez niego nie będzie możliwości przesyłania raportów organom regulacyjnym. Przejdźmy do katalogu „Organizacje” (menu „Główne” - „Organizacje”). Po wybraniu żądanej organizacji kliknij przycisk „Więcej…”. Z rozwijanej listy wybierz „Rejestracja w organach podatkowych”:

Musisz dokładnie wypełnić wszystkie szczegóły.

Zakładanie księgowości płacowej

Ustawienia te dokonuje się w sekcji „Wynagrodzenie i personel” – „Ustawienia wynagrodzeń”.

Przejdźmy do „Ustawień ogólnych” i wskażmy, że księgowość prowadzona jest w naszym programie, a nie w zewnętrznym, w przeciwnym razie wszystkie sekcje związane z rozliczaniem personelu i wynagrodzeń nie będą dostępne:

W zakładce „Podatek dochodowy od osób fizycznych” należy wskazać, w jakiej kolejności stosowane są standardowe odliczenia:

W zakładce „ ” należy wskazać, według jakiej stawki naliczane są składki na ubezpieczenie:

Wszelkie rozliczenia międzyokresowe dokonywane są zgodnie z kodem dochodu. W tym celu w programie dostępny jest podręcznik „Rodzaje podatku dochodowego od osób fizycznych”. Aby wyświetlić i w razie potrzeby dostosować księgę referencyjną, należy wrócić do okna „Ustawienia wynagrodzeń”. Rozwińmy sekcję „Klasyfikatory” i kliknij link „NDFL”:

Otworzy się okno ustawień parametrów obliczania podatku dochodowego od osób fizycznych. Podręcznik znajduje się na odpowiedniej karcie:

Aby skonfigurować opodatkowanie podatku dochodowego od osób fizycznych dla każdego rodzaju naliczania i odliczania, należy rozwinąć sekcję „Naliczanie wynagrodzenia” w oknie „Ustawienia wynagrodzeń”:

W większości przypadków te ustawienia wystarczą, aby rozpocząć rozliczanie wynagrodzeń i podatku dochodowego od osób fizycznych. Zwrócę tylko uwagę, że katalogi można aktualizować po aktualizacji konfiguracji programu, w zależności od zmian w przepisach.

Rachunkowość podatku dochodowego od osób fizycznych w 1C: naliczenie i odliczenie

Podatek dochodowy od osób fizycznych oblicza się odrębnie dla każdej kwoty faktycznie uzyskanego dochodu za dany okres (miesiąc).

Kwotę podatku dochodowego od osób fizycznych oblicza się i nalicza na podstawie dokumentów takich jak „”, „”, „” i tak dalej.

Jako przykład weźmy dokument „Payroll”:

Uzyskaj 267 lekcji wideo na 1C za darmo:

W zakładce „Podatek dochodowy od osób fizycznych” widzimy obliczoną kwotę podatku. Po zaksięgowaniu dokumentu tworzone są następujące transakcje w podatku dochodowym od osób fizycznych:

Dokument tworzy także wpisy w rejestrze „Rozliczanie dochodów dla celów obliczenia podatku dochodowego od osób fizycznych”, zgodnie z którymi następnie wypełniane są formularze sprawozdawcze:

W rzeczywistości podatek potrącony pracownikowi jest odzwierciedlany w księgowości przy księgowaniu dokumentów:

- Operacja księgowania podatku dochodowego od osób fizycznych.

W przeciwieństwie do naliczenia, datą potrącenia podatku jest data zaksięgowania dokumentu.

Osobno należy rozważyć dokument „Operacja księgowania podatku dochodowego od osób fizycznych”. Służy do obliczania podatku dochodowego od osób fizycznych od dywidend, wynagrodzeń urlopowych i innych świadczeń majątkowych.

Dokument tworzy się w menu „Wynagrodzenia i kadry” w sekcji „Podatek dochodowy od osób fizycznych”, link „Wszystkie dokumenty dotyczące podatku dochodowego od osób fizycznych”. W oknie z listą dokumentów po kliknięciu przycisku „Utwórz” pojawia się rozwijana lista:

Prawie wszystkie dokumenty, które w ten czy inny sposób wpływają na podatek dochodowy od osób fizycznych, tworzą wpisy w rejestrze „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”.

Jako przykład rozważmy tworzenie zapisów w rejestrze podatkowym przy użyciu dokumentu „Odpis z rachunku bieżącego”.

Dodajmy dokument „” (menu „Wynagrodzenia i Kadry” - link „Wyciągi do Banku”) i na jego podstawie utworzymy „Odpis z rachunku bieżącego”:

Następnie przyjrzyjmy się wpisom i ruchom w rejestrach, które wygenerował dokument:

Tworzenie deklaracji podatku dochodowego od osób fizycznych

Powyżej opisałem główne rejestry, które biorą udział w sporządzaniu podstawowych sprawozdań w zakresie podatku dochodowego od osób fizycznych, a mianowicie:

W oknie z listą dokumentów kliknij przycisk utwórz i wypełnij zaświadczenie pracownika:

Dokument nie generuje transakcji i wpisów do rejestrów, a jedynie służy do wydruku.

- (sekcja 2):

Raport dotyczy raportowania regulowanego. Możesz także przystąpić do jego rejestracji w sekcji „Podatek dochodowy od osób fizycznych”, menu „Wynagrodzenia i personel” lub w menu „Raporty”, sekcja „Raportowanie 1C”, „Raporty regulowane”.

Przykład wypełnienia drugiej sekcji:

Sprawdzanie potrąconego i naliczonego podatku dochodowego od osób fizycznych

Aby sprawdzić poprawność naliczenia podatku i wpłaty do budżetu, możesz użyć „”. Znajduje się w menu „Raporty” w sekcji „Raporty standardowe”.