EWA ( Wartość ekonomiczna W dodatku)- zysk ekonomiczny - jest jednym z najważniejszych wskaźników w ocenie efektywność produkcji firmy. Odzwierciedla ekonomiczną wartość dodaną. Wskaźnik EVA zwykle szacowany jest dla jednego okresu sprawozdawczego (kwartał, rok, rzadziej - miesiąc) i odzwierciedla zysk ekonomiczny po zapłaceniu podatków, odsetek od zaciągniętego kapitału oraz kapitału własnego (zainwestowanego w danym okresie).

Algorytm obliczania EVA

Zysk operacyjny netto NOPAT pomniejsza się o kwotę opłaty za korzystanie z kapitału własnego i przyciągniętego (pożyczonego).Ekonomiczny sens EVA polega na tym, że przedsiębiorstwo musi nie tylko zapewnić funkcjonowanie na poziomie progu rentowności (więcej o obliczaniu progu rentowności), w tym zwrot z inwestycji, ale także tworzyć wartość dodatkową (szkoła klasyczna nazywa to wartością dodaną).

Metody i wzory obliczania EVA

W praktyce istnieje wiele sposobów obliczania EVA, oto niektóre z nich:EVA = (RENT-WACC) * SOS = NOPAT - WACC*SOS

Gdzie,

CZYNSZ - obliczony zwrot z inwestycji CZYNSZ = NOPAT/SOS;

WACC – średnioważony koszt kapitału;

SOS - własny kapitał obrotowy(zaangażowany kapitał) = aktywa ogółem - zobowiązania krótkoterminowe.

W raportach największych Rosyjskie firmy formuła, która bierze pod uwagę Wskaźnik ROCE- zwrot z zainwestowanego kapitału. Logika obliczeń EVA w tym przypadku jest proste – zysk ekonomiczny powstaje dopiero wtedy, gdy spółce udało się osiągnąć zwrot z zainwestowanego kapitału przewyższający średnioważony koszt kapitału.EVA = NOPLAT - NZK = NOPLAT - IC * WACC

Gdzie,

NOPLAT – wskaźnik zysku operacyjnego netto;

NZK - normalne koszty kapitału;

IC - wielkość inwestycji.

EVA = (ROCE - WACC) * IC = ROZPRZEDZENIE * IC

Gdzie,

SPREAD - różnica pomiędzy ROCE i WACC.

Jeżeli SPREAD > 0, to rentowność spółki przewyższa przewidywaną rentowność inwestorów (wstępnie ustaloną na podstawie kosztu kapitału WACC).

Formuła EVA autorstwa B. Stewarta

Bez wyjątku opierają się wszystkie formuły i metody obliczania ekonomicznej wartości dodanej B. Wzór Stewarta, który wygląda tak:Aby zmaksymalizować dokładność obliczeń EVA, Stewart zaproponował zastosowanie 164 korekt wskaźników, niemniej jednak, aby uprościć sprawozdawczość zarządczą, zastosował tylko kilka najistotniejszych korekt.EVA = NOPAT – WACC * IC

Modelka EWA jest jednym z najpowszechniejszych modeli oceny wartości przedsiębiorstwa. To właśnie ocena działalności operacyjnej w znaczącym okresie czasu może dać najtrafniejszy wynik w ocenie przedsiębiorstwa. Zakłada się, że zostanie ustalona normatywna wartość docelowa w celu monitorowania działań wszystkich działów przedsiębiorstwa. Ocena EVA jest przejrzysta zarówno dla zarządu spółki, jak i dla jej akcjonariuszy i wierzycieli. Analiza wskaźnika ekonomicznej wartości dodanej w podziale na działy pozwala na identyfikację najcenniejszych i najbardziej zyskownych dla przedsiębiorstwa produktów, na których warto się skupić i na które warto skierować zdecydowaną większość funduszy inwestycyjnych.

Wady metody i modelu EVA

Główną wadą metody oceny ekonomicznej wartości dodanej jest kalkulacja przy użyciu wielu możliwych wzorów (podanych powyżej). Ze względu na różnicę w metodach obliczeń nie możemy obiektywnie porównać dwóch spółek pod względem EVA, nie wiedząc, jaką metodą obliczeniową zastosowano do oceny wskaźnika w każdej spółce.Etapy wdrażania modelu zarządzania EVA w przedsiębiorstwie

Etap 1. Pierwszym krokiem jest sporządzenie strategia długoterminowa perspektywy rozwoju firmy. Analizowane są strategie alternatywne i wybierana jest najbardziej atrakcyjna i odpowiednia sytuacja rynkowa.Etap 2. Przedstawiamy menedżerów Ideologia EVA. Wektor nastawiony jest na cele długoterminowe, na wzrost wskaźnika ekonomicznej wartości dodanej. Monitorowane jest racjonalne wykorzystanie zasobów w obszarach działalności.

Ogólnie rzecz biorąc, musimy dążyć do rentowności ROCE przekroczył koszt WACC.

Etap 3. Opracowanie jednolitej metodologii wyznaczania celów i ocena wyniku według EVA. Tworzenie podstawowych modeli i rozliczanie wskaźników biorących udział w tworzeniu ekonomicznej wartości dodanej. Określono metody obliczania wszystkich wskaźników, które mają wiele wzorów obliczeniowych.

Etap 4. Wdrożenie do działań operacyjnych. EVA znajduje się na liście wskaźników ocenianych w analizie działalności operacyjnej przedsiębiorstwa.

W praktyce EVA oblicza się w następujący sposób:

Rozwijając wzór (1) można pokazać obliczenie wskaźnika EVA w następujący sposób:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC (2)

P - zysk ze zwykłej działalności;

T- podatki i inne obowiązkowe opłaty;

IC – kapitał zainwestowany w przedsiębiorstwo;

WACC – średnioważony koszt kapitału;

NP - zysk netto.

EVA = (NP/IC – WACC) * IC = (ROI – WACC) * IC (3)

ROI to zwrot z kapitału zainwestowanego w przedsiębiorstwo.

Ze wzoru (3) wynika, że ważną rolę Przy obliczaniu wskaźnika EVA rolę odgrywa struktura źródeł zasoby finansowe przedsiębiorstw i źródeł cen. EVA pozwala odpowiedzieć na pytanie inwestorów spółki: jaki rodzaj finansowania (własne czy pożyczone) i jaka ilość kapitału jest konieczna, aby uzyskać określony zysk. Z drugiej strony EVA wyznacza linię postępowania właścicieli przedsiębiorstwa, kierując kapitał inwestorów do przedsiębiorstwa lub odwrotnie, sprzyjając jego odpływowi do przedsiębiorstw zapewniających wyższe stopy rentowności.

We wzorach 1-3, aby wyznaczyć wskaźnik EVA, należy znać średnioważony koszt kapitału WACC. Średni ważony koszt kapitału można obliczyć za pomocą następującego wzoru:

WACC = PZK * dZK + PSK * dSK (4)

PZK - cena pożyczonego kapitału;

dЗК - udział pożyczonego kapitału w strukturze kapitału;

PSC - cena słuszność;

dSK to udział kapitału własnego w strukturze kapitału.

Istotą EVA jest to, że wskaźnik ten odzwierciedla dodanie wartości do wartości rynkowej przedsiębiorstwa oraz ocenę efektywności przedsiębiorstwa poprzez określenie, jak przedsiębiorstwo to jest wyceniane przez rynek.

Zgodnie ze wzorem (5) wartość rynkowa przedsiębiorstwa może być wyższa lub niższa od wartości księgowej aktywów netto, w zależności od przyszłych zysków przedsiębiorstwa. Wartość EVA określa zachowanie właścicieli przedsiębiorstwa w związku z inwestowaniem w to przedsiębiorstwo.

Rozważmy następujące trzy opcje związku między wartością wskaźnika EVA a zachowaniem właścicieli:

1. EVA = 0, tj. WACC = ROI, a wartość rynkowa przedsiębiorstwa jest równa wartości księgowej aktywów netto. W tym przypadku zysk rynkowy właściciela przy inwestowaniu w to przedsiębiorstwo równy zeru, więc wygrywa równo, kontynuując działalność w to przedsiębiorstwo lub inwestując w lokaty bankowe.

2. EVA > 0 oznacza wzrost wartości rynkowej przedsiębiorstwa ponad wartość księgową aktywów netto, co stymuluje właścicieli do dalszego inwestowania środków w przedsiębiorstwo.

3. EWA< 0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счёт потери альтернативной доходности.

Z relacji pomiędzy wartością rynkową przedsiębiorstwa a wartościami EVA wynika, że przedsiębiorstwo musi zaplanować przyszłe wartości EVA, aby kierować działaniami właścicieli w zakresie inwestowania swoich środków.

Oczekiwanie na przyszłe wartości EVA ma istotny wpływ na wzrost ceny akcji spółki. Jeśli oczekiwania nie będą spójne, cena akcji będzie się zmieniać i krótkoterminowy Nie da się wyprowadzić jednoznacznego związku wartości EVA z ceną akcji spółki. Dlatego zadaniem planowania zysku, a co za tym idzie planowania struktury i ceny kapitału, jest podstawowe zadanie zarządzania przedsiębiorstwem. Im bardziej profesjonalne jest zarządzanie przedsiębiorstwem, tym wyższe, przy niezmienionych czynnikach, są wartości wskaźnika EVA i trafności planowania. Wyjaśnia to fakt, że w dużych zachodnich przedsiębiorstwach wartości EVA stanowią podstawę premii dla menedżerów, którzy stają się bardziej zainteresowani zwiększeniem rentowności przedsiębiorstwa i wzrostem EVA. Pod tym względem EVA działa jako podstawa motywacji. Ekonomiczna wartość dodana. Elena Larionova, konsultantka analiza finansowa i planowania grupy „Woronow i Maksimov”, wykładowca na Wydziale Ekonomii Uniwersytetu Państwowego w Petersburgu http://www.bupr.ru/articles_id_2.htm [Ekonomiczna wartość dodana. Elena Larionova, konsultantka ds. analiz finansowych i planowania Grupy Woronowa i Maksimowa, wykładowca na Wydziale Ekonomii Uniwersytetu Państwowego w Petersburgu http://www.bupr.ru/articles_id_2.htm].

Porozmawiajmy o tak ważnym kryterium oceny wartości przedsiębiorstwa, jak ekonomiczna wartość dodana ( Ekonomiczna wartość dodana). Rozważ wzór obliczeniowy ten wskaźnik, metody jego analizy i zarządzania. Przeprowadźmy benchmarking z innymi podejściami do wyceny spółki.

Ekonomiczna wartość dodana. Definicja

We współczesnym środowisku gospodarczym ekonomiczna wartość dodana jest wyznacznikiem oceny wartości firmy/przedsiębiorstwa dla właścicieli/akcjonariuszy.

Ekonomiczna wartość dodana (angielskiEWA,GospodarczyWartośćW dodatku) jest wskaźnikiem zysku ekonomicznego przedsiębiorstwa po opłaceniu wszystkich podatków i opłat od całego kapitału zainwestowanego w przedsiębiorstwo.

EVA a zysk netto

Wzór na obliczenie ekonomicznej wartości dodanej

Ekonomiczna wartość dodana pokazuje nadwyżkę zysku operacyjnego netto po opodatkowaniu i koszcie wykorzystania kapitału. Wzór na obliczenie EVA podano poniżej:

NOPAT(angielski Skorygowany podatek od zysku operacyjnego netto) – zysk z działalności operacyjnej po opodatkowaniu, ale przed płatnościami odsetek ( NOPAT=EBIT (zysk operacyjny) – Podatki (płatności podatku));

WACC (angielski Średni wagowo koszt kapitału) jest średnioważonym kosztem kapitału i reprezentuje koszt kapitału własnego i pożyczonego, czyli stopę zwrotu, jaką właściciel (udziałowiec) chce uzyskać z zainwestowanych pieniędzy;

CE (angielski Zaangażowany kapitał, zainwestowany kapitał, suma kapitału) – kapitał inwestycyjny, to suma aktywów ogółem ( Aktywa ogółem) według stanu na początek roku pomniejszonego o nieoprocentowane zobowiązania krótkoterminowe (zobowiązania wobec dostawców, budżet, otrzymane zaliczki, pozostałe zobowiązania). W bilansie kapitał inwestycyjny stanowi sumę wierszy „Kapitał i rezerwy” (wiersz 1300) oraz „Zobowiązania długoterminowe” (wiersz 1400).

Aby obliczyć średnioważony koszt kapitału (WACC), używamy następującego wzoru:

![]()

Gdzie: R e ,R d – oczekiwana/wymagana stopa zwrotu odpowiednio z kapitału własnego i kapitału dłużnego;

E/V, D/V – udział kapitałów własnych i dłużnych w kapitale przedsiębiorstwa;

t – stopa procentowa podatku dochodowego.

O czym świadczy ekonomiczna wartość dodana?

Ekonomiczna wartość dodana pokazuje efektywność wykorzystania przez przedsiębiorstwo kapitału oraz ukazuje nadwyżkę rentowności przedsiębiorstwa nad średnioważonym kosztem kapitału. Im wyższa wartość ekonomicznej wartości dodanej, tym wyższa efektywność wykorzystania kapitału przedsiębiorstwa. Efektywność określa się poprzez przekroczenie rentowności i kosztu kapitału (długu i kapitału własnego). Duże wartości EVA wskazuje na wysoką stopę dodatkowego zwrotu z kapitału. Porównanie EVA kilku przedsiębiorstw pozwala wybrać to, które jest bardziej atrakcyjne pod względem inwestycyjnym.

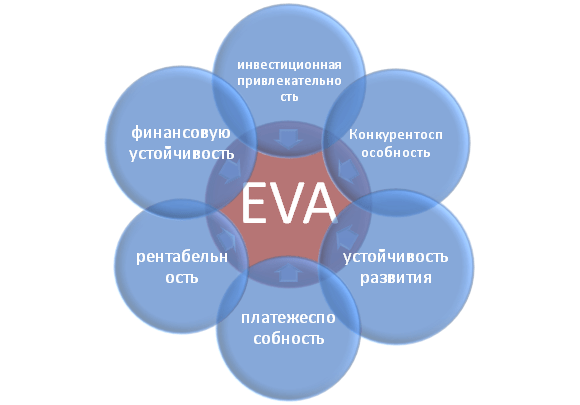

Wskaźnik EVA odzwierciedla różne kategorie działalność przedsiębiorstwa: atrakcyjność inwestycyjna, konkurencyjność, stabilność finansowa, wypłacalność, zrównoważony rozwój i rentowność. Rysunek pokazuje schematycznie związek pomiędzy EVA i innymi cechami przedsiębiorstwa.

Użytkownicy wskaźnika ekonomicznej wartości dodanej przedsiębiorstwa

Użytkownikami tego kryterium są akcjonariusze, menedżerowie wyższego szczebla i inwestorzy, którzy oceniają zmiany EVA jako integralne kryterium atrakcyjności ekonomicznej i efektywności rozwoju przedsiębiorstw.

| Użytkownicy | Cele użycia |

| Akcjonariusze/Właściciele | Ocena ekonomicznej wartości dodanej, analiza głównych czynników jej powstawania, zwiększających jej atrakcyjność dla inwestorów. |

| Najlepsi menadżerowie | Ocena ekonomicznej wartości dodanej przedsiębiorstwa i jego rozwoju zadania zarządcze, rozporządzenia, plany i standardy mające na celu zwiększenie tego wskaźnika. |

| Inwestorzy strategiczni | Ocena efektywności wykorzystania kapitału przez przedsiębiorstwo, przeprowadzanie fuzji i przejęć perspektywicznych spółek. |

Ekonomiczna wartość dodana w systemie zarządzania wartością

W oparciu o wskaźnik EVA budowany jest system zarządzania przedsiębiorstwem VBM ( WartośćNa podstawieKierownictwo). Ten system zarządzania przedsiębiorstwem opiera się na maksymalizacji ekonomicznej wartości dodanej. Cel każdego decyzje zarządcze w przedsiębiorstwie jest wzrost wartości dla akcjonariuszy i właścicieli. Finanse służą tworzeniu dodatniego zwrotu z inwestycji w stosunku do zainwestowanego kapitału. W tym systemie ład korporacyjny służy opracowaniu systemu pomiaru wkładu menedżerów we wzrost wartości firmy oraz systemu ich materialnej motywacji i nagradzania.

Badania ekonomiczne dotyczące znaczenia ekonomicznego wskaźnika wartości dodanej

Tym samym Gabriela Chmelíková (2008) udowodniła w swojej pracy, że wskaźnik EVA ma silną korelację z takimi klasycznymi wskaźnikami jak ROA i ROE. Dowodzi to, że EVA jest lepszym wskaźnikiem nastrojów akcjonariuszy niż tradycyjne miary. Badania Klappera, Love, Janga, Kima (2005) wykazały, że współczynnik EVA ma dodatnią korelację z wielkością sprzedaży, dźwignią finansową, wiekiem i wielkością firmy/przedsiębiorstwa. Szczególnie silny wpływ na wskaźnik EVA ma wskaźnik korporacyjny, wyrażany współczynnikiem J. Tobina (Q). Badania te po raz kolejny potwierdzają wagę tego wskaźnika, który charakteryzuje efektywność przedsiębiorstwa.

Przykład obliczenia EVA dla OJSC ALROSA

Aby lepiej zrozumieć znaczenie ekonomicznej wartości dodanej (EVA), przyjrzyjmy się praktyczny przykład Jak zbudowany jest ten wskaźnik? Ponieważ wszystkie wskaźniki opierają się na raportach międzynarodowych, nie pokrywają się one dokładnie z analogami krajowymi. Wynikiem w uproszczonej wersji jest następujący wzór:

GospodarczyWartośćW dodatku = Zysk netto– WACC*(Kapitał i rezerwy + Zobowiązania długoterminowe)

Poniższa tabela przedstawia obliczenia EVA dla przedsiębiorstwa OJSC ALROSA.

Zysk netto przedsiębiorstwa pobierany jest z linii bilansu 2400 i stanowi końcowy wynik działalności organizacji (NOPLAT).

Suma „kapitału i rezerw” oraz „zobowiązań długoterminowych” tworzy kapitał inwestycyjny przedsiębiorstwa (CE).

Aby obliczyć WACC, możesz porównać wskaźniki ROE (zwrot z kapitału własnego, poziom rentowności) dla podobnych firm z tej samej branży. W tym przykładzie rentowność zarządzania kapitałem przedsiębiorstwa (zarówno własnym, jak i pożyczonym) przyjęto na poziomie 10% w skali roku.

Ekonomiczna wartość dodana = B4-B3*(B5+B6)

Dźwignie sterujące w modelu EVA

Na podstawie powyższego wzoru można zidentyfikować główne dźwignie i czynniki zarządzania ekonomiczną wartością dodaną (NOPLAT, WACC i CE):

- zwiększenie rentowności/rentowności przedsiębiorstwa poprzez zwiększenie wolumenu sprzedaży. Można to osiągnąć poprzez rozwój strategie marketingowe promocja produktu. Drugi kierunek to redukcja kosztów produkcji poprzez zastosowanie nowych technologii, materiałów, surowców, wysoko wykwalifikowanej kadry itp.;

- zarządzanie kosztem pożyczonego kapitału: redukcja stopa procentowa poprzez udzielanie pożyczek, uzyskanie międzynarodowego/krajowego ratingu kredytowego;

- zarządzanie kapitałem. Likwidacja aktywów o niskiej rentowności, poszukiwanie nowych obszarów inwestycji kapitałowych.

Wznawiać

Dla zrównoważonego rozwoju firmy/przedsiębiorstwa niezbędne jest jedno kryterium oceny wartości dla właścicieli, które pozwala powiązać poziom strategiczny zarządcze i operacyjne. Wskaźnik ekonomicznej wartości dodanej (EVA) jest jednym z najczęstszych wskaźników wykorzystywanych przez właściciela do oceny wartości jego przedsiębiorstwa. W oparciu o wskaźnik EVA budowany jest model zarządzania przedsiębiorstwem VBM (Value Based Management), w którym wszystkie wskaźniki przedsiębiorstwa wpływają na zmiany wartości dodanej. Aby pobudzić menedżerów do działań na rzecz wzrostu wartości, w oparciu o ten model opracowywane są różne systemy oceny składek i zachęt pieniężnych.

Instrukcje

Jeśli znasz wielkość zysku brutto firmy (BB), kwotę kosztów materiałowych do produkcji (M) i kwotę odpisów amortyzacyjnych (A), oblicz dodany cena(DS) według wzoru DS = BB – (M + A).

Koszty materiałów do produkcji (M) obejmują surowce, materiały eksploatacyjne, paliwo, energię elektryczną i ogólne koszty produkcji związane z naprawami i konserwacją sprzętu.

Wielkość przychodów brutto firmy (GR) równa sumie koszt produkcji i zysk firmy przed opodatkowaniem (SB + P). Dlatego jeśli masz te dane, możesz obliczyć dodatek cena według wzoru DS = (SB + P) – (M + A).

Rozwiń wzór wskazany w drugim akapicie: DS = (M + ZP + A + PR + % + P) – (M + A), czyli DS = (ZP + P + PR +%). W ten sposób możesz zdefiniować dodatek cena poprzez proste dodanie naliczonych wynagrodzeń, zysku firmy przed opodatkowaniem i odsetek zapłaconych od pożyczki. Jeśli organizacja ponosi wydatki na wynajem lokalu, nie zapomnij o uwzględnieniu ich w doliczeniu cena.

Zysk spółki przed opodatkowaniem (P) jest równy różnicy pomiędzy przychodami brutto spółki a jej własnymi cena y produkty, P = (BB – SB).

W dodatku cena jest różnicą pomiędzy ceną sprzedaży produktu a kosztem jego wytworzenia. Dostawca i sprzedawca mają prawo do dodania cena wszystkie koszty związane z transportem, czynszem, opłaceniem podatków, wynagrodzeń, z uwzględnieniem zysku przedsiębiorstwa.

Będziesz potrzebować

- - faktury towarowe.

Instrukcje

PBU nr 5 nie ogranicza ani producenta, ani przedstawicieli handlowych i nie daje ogólne zalecenia w zależności od kwoty, która zostanie uznana za dodaną cena y, jednak obie strony muszą liczyć się z tym, że duża premia sprawi, że produkt będzie niekonkurencyjny na rynku i pozostanie on nieodebrany. Dlatego uwzględnij wszystkie wydatki i dokonaj minimalnego procentowego wzrostu, aby osiągnąć zysk, biorąc pod uwagę ceny konkurencji za podobny rodzaj produktu.

Aby obliczyć wartość dodaną brutto przez producenta, należy zsumować wszystkie kwoty wydane na wytworzenie produktu. Uwzględnij je cena materiały eksploatacyjne i dodatkowe materiały, z którego wyprodukowałeś produkt, koszty energii elektrycznej. Następnie oblicz dodatkowe koszty związane z płaceniem podatków, amortyzacją środków trwałych, wynagrodzeniami za pracę przy produkcji towarów, dostawą materiałów i uwzględnij procent zysku. Otrzymasz cenę sprzedaży hurtowej. Od wyniku odejmij dodaną kwotę brutto cena. Ostatecznym rezultatem będzie dodany półprodukt cena Yu.

Punkt sprzedaży kupuje towar po cenie hurtowej producenta. W dodatku cena Będzie różnica między ceną sprzedaży hurtowej a ceną sprzedaży produktu. W tej kwocie uwzględnij wszystkie koszty związane z dostawą, podatki, wynagrodzenia i Twój zysk.

Na fakturze sprzedaży należy podać cenę sprzedaży i zakupu. W odpowiedniej kolumnie nr 42 - różnica między ceną sprzedaży a ceną zakupu, która zostanie uznana za dodaną cena yu lub promocja handlowa Twojego przedsiębiorstwa.

Wskaż procent wartości dodanej w wewnętrznej akty prawne przedsiębiorstwa. Masz prawo zastosować ogólny procent procentowy do wszystkich rodzajów towarów lub dołączyć tabelę z obliczonym procentem cena handlujesz wartością dodaną dla każdego przedmiotu osobno.

Wideo na ten temat

Wskazówka 3: Jak określić koszt wyprodukowanych towarów

Kwestia ustalenia wartości produkty jest kamieniem węgielnym każdego biznesu. Rozmiar będzie zależał od tych obliczeń kapitał początkowy, a także poziom konkurencyjności producenta. W związku z tym mniej ty cena, im większy korytarz, w którym można ustalić cenę, i tym większy zysk.

Instrukcje

Koszt produktu końcowego składa się z kosztów zmiennych i stałych. W takim przypadku konieczne jest prawidłowe rozłożenie kosztów produkcji według rodzaju produkty i obliczyć, ile firma może skutecznie sprzedać. Im większa objętość, tym niższa cena, ponieważ wysokość kosztów stałych nie ulega zmianie. Jednocześnie ważne jest, aby nie przekroczyć punktu nadprodukcji, aby produkty nie pozostawały w magazynie, zwiększając koszty przechowywania.

Określanie kosztów zmiennych Zmienne obejmują te ilości, których wielkość zmienia się wraz ze zmianami wielkości produkcji. Przede wszystkim są to materiały, akord wynagrodzenie. W koszty zmienne może również obejmować koszty transportu, energię elektryczną zużytą w procesie produkcyjnym, paliwo i tak dalej.

Określenie kosztów stałych Koszty stałe nie zmieniają się proporcjonalnie do wielkości produkcji produkty. Należą do nich wynagrodzenia kadry kierowniczej, czynsze, amortyzacja środków trwałych i urządzeń oraz koszty handlowe. Jeśli produkcja wymaga rozbudowy, to przy wprowadzaniu nowych zdolności produkcyjne zwiększyć i koszty stałe.

Podział kosztów stałych Jeśli firma produkuje tylko jeden typ produkty, wtedy nie będzie co rozdawać - trzeba w to zainwestować wszystkie koszty cena. Ale jeśli asortyment jest szeroki, należy zastosować jedną z następujących metod: - według czasu przepracowanego w godzinach; - według obszaru produkcyjnego; Załóżmy na przykład, że cykl produkcyjny produktu A trwa 3 godzin, a produkt B - 4 godziny. Odpowiednio, jeśli ilości A i B są równe, wówczas 3/7 wielkości kosztów stałych należy przypisać A, a 4/7 B.

Obliczanie wyprodukowanej objętości produkty Jak już wspomniano, im większy wolumen wyprodukowanych dóbr, tym mniejszy jest w nich udział kosztów stałych. Oprócz popytu i mocy produkcyjnych, czynnikami ograniczającymi może być również dostępność materiałów, finanse, zasoby pracy. Po znalezieniu optymalnej wielkości produkcji możesz rozłożyć koszty stałe i dokładnie obliczyć cena jednostki produktu.

Wideo na ten temat

Źródła:

- koszt produktów produkcyjnych

Określ objętość brutto produkty w większości przypadków jest to możliwe przy zastosowaniu metody fabrycznej, co eliminuje wielokrotne liczenie półproduktów. Ten obliczony wskaźnik statystyczny charakteryzuje tempo wzrostu produkcji i wydajności pracy.

Instrukcje

Produkcja brutto przedsiębiorstwa to całkowita wartość pieniężna jednostek towarów w okresie sprawozdawczym. Nie uwzględnia to kosztu wyrobów gotowych i półproduktów zaangażowanych w jego wytworzenie, tj. sprzedawane do użytku krajowego. Ta strategia obliczeniowa pozwala uniknąć powtarzających się obliczeń, ponieważ koszty surowców biorą udział w tworzeniu całkowitej wartości. Jednak w niektórych przedsiębiorstwach światło i przemysł spożywczy dozwolone jest podwójne liczenie.

Ta metoda obliczeń nazywa się obliczeniami fabrycznymi. Można go wykorzystać do określenia objętości brutto produkty, co w ogólności jest równe towarowi produkty minus wartość końcowa produkcji w toku oraz koszt pozostałego sprzętu, narzędzi i urządzeń specjalnego przeznaczenia: V = TP + (HP2 - HP1) + (I2 - I1).

Produkty rynkowe TP stanowią całkowity koszt partii towarów lub usług wyprodukowanych w celu sprzedaży poza przedsiębiorstwem. Wartość tę wyraża się w cenach, po jakich towar jest sprzedawany konsumentowi, w zależności od wielkości zakupu: hurtowego lub detalicznego.

Wskaźniki produkcji w toku NP2 i NP1 obliczane są odpowiednio na koniec i początek okresu sprawozdawczego. Różnica między nimi pokazuje koszt półproduktów i materiałów już uwzględnionych produkty komercyjne, a także produkty pośrednie niedokończonego cyklu produkcyjnego. Drugi dotyczy przedsiębiorstw produkujących konstrukcje metalowe, na przykład zakładów budowy maszyn.

Wartość końcową instrumentów I2 i I1 ustala się na koniec i początek okresu. Dla każdego z nich zatwierdzony jest wykaz używanego sprzętu i urządzeń specjalnych odrębne przedsiębiorstwo i poświadczone przez ministerstwo lub departament zarządzający.

Wideo na ten temat

Aby określić cena brutto produkty konieczne jest zastosowanie fabrycznej metody obliczeń. Polega na uwzględnieniu tylko tej części produkty, który raz brał udział w produkcji. Pozwala to uniknąć podwójnego liczenia, gdyż firma produkuje półprodukty, które następnie poddawane są recyklingowi.

Wartość dodana brutto (WDB) charakteryzuje końcowy wynik działalności produkcyjnej i reprezentuje wartość dodaną w wyniku przetworzenia w danym procesie produkcyjnym. Na poziomie sektorów gospodarki wartość dodaną brutto ustala się poprzez odjęcie zużycia pośredniego (IC) od produkcji brutto (IG). W tym przypadku do wartości dodanej brutto zalicza się wartość środków trwałych zużytych w procesie produkcyjnym (amortyzację).

Zużycie pośrednie - to wartość towarów i usług zużytych w bieżącym okresie w celu wytworzenia innych towarów i usług: zasoby materialne; wydatki biurowe i biznesowe; płatności za transport, łączność, usługi komputerowe; koszty podróży; naprawy bieżące zabudowania; zaawansowane szkolenie pracowników itp. Amortyzacja nie jest wliczana do zużycia pośredniego.

Bezwzględny wzrost wartości dodanej brutto oblicza się w następujący sposób:

w tym:

a) ze względu na zmiany kosztów pracy

b) ze względu na zmiany wydajności pracy

c) w wyniku zmiany udziału wartości dodanej brutto w produkcji brutto (lub zmiany udziału PP w materiałach wybuchowych)

Gdzie  - wskaźnik zużycia czasu;

- wskaźnik zużycia czasu;

- wskaźnik produktywności pracy;

- wskaźnik produktywności pracy;

- udział wartości dodanej brutto w produkcie krajowym brutto odpowiednio okresu sprawozdawczego i bazowego (może to być również udział zużycia pośredniego w produkcji globalnej brutto),

- udział wartości dodanej brutto w produkcie krajowym brutto odpowiednio okresu sprawozdawczego i bazowego (może to być również udział zużycia pośredniego w produkcji globalnej brutto),

,

,

- wartość dodana brutto odpowiednio okresu sprawozdawczego i bazowego,

- wartość dodana brutto odpowiednio okresu sprawozdawczego i bazowego,

- produkcja brutto okresu sprawozdawczego.

- produkcja brutto okresu sprawozdawczego.

5. Metody wyznaczania PKB (produktu krajowego brutto).

Produkt krajowy brutto(PKB) to wynik działalności produkcyjnej na obszarze gospodarczym danego kraju, tj. jest efektem działań zarówno rezydentów, jak i nierezydentów. Jest to koszt wytworzonych towarów i usług, dlatego też towary i usługi pośrednie nie są uwzględnione.

Produkt Narodowy Brutto- jest wynikiem działalności mieszkańców danego kraju, niezależnie od tego, czy jest on wytwarzany na terytorium gospodarczym tego kraju, czy poza jego granicami.

PKB można obliczyć trzema metodami: metodą produkcji, metodą dystrybucji i metodą końcowego wykorzystania.

Obliczono PKB metoda produkcji, odzwierciedla wkład każdego sektora gospodarki i jego poszczególnych podmiotów w tworzenie jednolitego wyniku makroekonomicznego. Zatem w tym przypadku analizując PKB, można monitorować jego strukturę produkcyjną, a także strukturę podatkową gospodarki.

Kalkulacja PKB metoda produkcji polega na sumowaniu wartości dodanej brutto wytworzonej we wszystkich sektorach gospodarki (  ) oraz podatki netto (NS), tj. różnice w wysokości podatków i dotacji do produktów i usług, w tym importowanych.

) oraz podatki netto (NS), tj. różnice w wysokości podatków i dotacji do produktów i usług, w tym importowanych.