EVA (Economic Value Added) - экономическая прибыль - является одним из важнейших показателей в оценке производственной эффективности компании. Отражает экономическую добавленную стоимость. Показатель EVA обычно оценивается за один отчетный период (квартал, год, реже - месяц) и отражает экономическую прибыль после уплаты налогов, процентов по привлеченному и собственному капиталу (инвестированному за период).

Алгоритм расчета EVA

Чистая операционная прибыль NOPAT уменьшается на размер платы за использование собственного и привлеченного (заемного) капитала.Экономический смысл EVA заключается в том, что предприятие должно не только обеспечивать безубыточное функционирование (подробнее про расчет точки безубыточности), в том числе и окупаемость инвестиций, но и создавать дополнительную стоимость (школа классиков называет её добавочной стоимостью) .

Методы и формулы расчета EVA

На практике встречается множество способов расчета показателя EVA, приведем некоторые из них:EVA = (РЕНТ-WACC) * СОС = NOPAT - WACC*СОС

где,

РЕНТ - рентабельность инвестиций, рассчитывается РЕНТ = NOPAT/СОС;

WACC - средневзвешенная стоимость капитала;

СОС - собственные оборотные средства (capital employed) = всего активы - текущие обязательства.

В отчетах крупнейших российских компаний большую популярность завоевала формула, учитывающая показатель ROCE - рентабельность инвестированного капитала. Логика расчета EVA в этом случае проста - экономическая прибыль возникает лишь если компании удалось достичь рентабельность инвестированного капитала, превышающую средневзвешенную стоимость капитала.EVA = NOPLAT - НЗК = NOPLAT - IC * WACC

где,

NOPLAT - показатель чистой операционной прибыли;

НЗК - нормальные затраты капитала;

IC - объем инвестиций.

EVA = (ROCE - WACC) * IC = СПРЕД * IC

где,

СПРЕД (spread) - разница между ROCE и WACC.

Если СПРЕД > 0, то доходность компании превышает прогнозную доходность инвесторов (изначально задается исходя из стоимости капитала WACC).

Формула EVA Б. Стюарта

Все без исключения формулы и методики расчета экономической добавленной стоимости базируются на формуле Б. Стюарта , которая выглядит следующим образом:В целях максимизации точности расчета показателя EVA, Стюарт предложил использовать 164 корректировки показателей, но тем не менее, для упрощения управленческой отчетности применял только ряд наиболее весомых корректировок.EVA = NOPAT - WACC * IC

Модель EVA является одной из самых распространенных моделей в оценке стоимости предприятия. Именно оценка операционной деятельности за значительный временной период может дать наиболее точный результат в оценке компании. Предполагается установка нормативного целевого значения для отслеживания деятельности всех отделов предприятия. Оценка по EVA является транспарентной как для руководства компании, так и для её акционеров и кредиторов. Анализ показателя экономической добавленной стоимости по подразделениям способен выявить наиболее ценные и доходные для компании продукты, на которых стоит сосредоточить внимание и в которые направлять подавляющую часть инвестиционных средств.

Недостатки метода и модели EVA

Основным недостатком метода оценки экономической добавленной стоимости является расчет по множеству возможных формул (приведенных выше). Из за разницы в методиках расчета, мы не можем объективно сравнить по показателю EVA две компании, не зная, какая из методик расчета применялась при оценке показателя в каждой компании.Этапы внедрения модели управления EVA на предприятии

Этап 1. Первым делом составляется долгосрочная стратегия перспектив развития для компании. Анализируются альтернативные стратегии и выбирается наиболее привлекательная и соответствующая ситуации на рынке.Этап 2. Знакомство менеджеров с идеологией EVA . Ставится вектор на долгосрочные задачи, на рост показателя экономической добавленной стоимости. Отслеживается рациональность использования ресурсов по направлениям деятельности.

В целом нужно стремится чтобы рентабельность ROCE превышала стоимость WACC .

Этап 3. Разработка единой методики целеполагания и оценки результата по EVA . Формирование основных моделей и учет показателей участвующих в формировании экономической добавленной стоимости. Определяются методики расчета всех показателей, которые имеют множество формул расчета.

Этап 4. Внедрение в операционную деятельность. EVA включается в список показателей которые оцениваются в анализе операционной деятельности компании.

Практически показатель EVA рассчитывается следующим образом:

Развивая формулу (1), можно показать расчёт EVA показателя следующим образом:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC (2)

P- прибыль от обычной деятельности;

T- налоги и другие обязательные платежи;

IC- инвестированный в предприятие капитал;

WACC- средневзвешенная цена капитала;

NP - чистая прибыль.

EVA = (NP / IC - WACC) * IC = (ROI - WACC) * IC (3)

ROI - рентабельность капитала, инвестированного в предприятие.

Из формулы (3) следует, что важную роль при расчёте показателя EVA играют структура источников финансовых ресурсов предприятия и цена источников. EVA позволяет ответить на вопрос инвесторов предприятия: какой вид финансирования (собственный или заёмный) и какой размер капитала необходим для получения определенного значения прибыли. С другой стороны, EVA определяет линию поведения собственников предприятия, направляя капиталы инвесторов в предприятие или наоборот, способствуя оттоку их на предприятия, позволяющие обеспечить более высокие показатели доходности.

В формулах 1-3 для определения показателя EVA требуется знать средневзвешенную цену капитала WACC. Средневзвешенную цену капитала можно рассчитать по следующей формуле:

WACC = PЗК * dЗК + PСК * dСК (4)

PЗК- цена заемного капитала;

dЗК - доля заемного капитала в структуре капитала;

PСК - цена собственного капитала;

dСК - доля собственного капитала в структуре капитала.

Сущность EVA проявляется в том, что этот показатель отражает прибавление стоимости к рыночной стоимости предприятия и оценку эффективности деятельности предприятия через определение того, как это предприятие оценивается рынком.

В соответствии с формулой (5) рыночная стоимость предприятия может превышать или быть меньше балансовой стоимости чистых активов в зависимости от будущих прибылей предприятия. Значение EVA определяет поведение собственников предприятия по отношению к инвестированию в данное предприятие.

Рассмотрим следующие три варианта взаимоотношений значения показателя EVA с поведением собственников:

1. EVA = 0, т.е. WACC = ROI и рыночная стоимость предприятия равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данное предприятие равен нулю, поэтому он равно выигрывает, продолжая операции в данном предприятии или вкладывая средства в банковские депозиты.

2. EVA > 0 означает прирост рыночной стоимости предприятия над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в предприятие.

3. EVA < 0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счёт потери альтернативной доходности.

Из зависимости между рыночной стоимостью предприятия и значениями EVA вытекает то, что предприятие должно планировать будущие значения EVA для направления действий собственников по инвестированию своих средств.

Ожидание будущих значений EVA оказывает существенное влияние на рост цены акций предприятия. Если ожидания противоречивы, будет колебаться цена акций, и в краткосрочном плане невозможно будет провести чёткую зависимость между значениями EVA и ценой акций предприятия. Поэтому задача планирования прибыли, а вместе с ней планирования структуры и цены капитала является первоочередной задачей менеджмента предприятия. Чем более профессиональным является руководство предприятия, тем, при прочих равных, выше значения показателя EVA и точность планирования. Именно этим объясняется тот факт, что на крупных западных предприятиях значения EVA выступают основой премий менеджеров, которые становятся более заинтересованными в росте прибыльности предприятия и росте EVA. В этой связи EVA выступает основой мотивации. Экономическая добавленная стоимость. Елена Ларионова, консультант по финансовому анализу и планированию КГ "Воронов и Максимов", преподаватель экономического факультета СПбГУ http://www.bupr.ru/articles_id_2.htm [Экономическая добавленная стоимость. Елена Ларионова, консультант по финансовому анализу и планированию КГ "Воронов и Максимов", преподаватель экономического факультета СПбГУ http://www.bupr.ru/articles_id_2.htm].

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

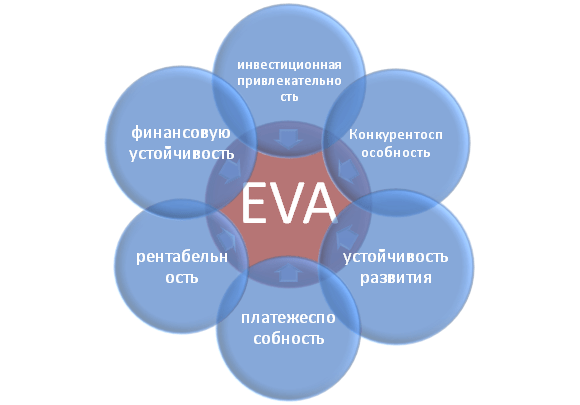

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

Инструкция

Если вам известны объем валовой прибыли компании (ВВ), размер материальных затрат на производство продукции (М) и суммы амортизационных отчислений (А), вычислите добавленную стоимость (ДС) по формуле ДС = ВВ – (М + А).

Материальные затраты на производство продукции (М) включают сырье, материалы, топливо, электроэнергию и общепроизводственные затраты по ремонту и обслуживанию оборудования.

Объем валовой выручки компании (ВВ) равен сумме себестоимости продукции и прибыли компании до налогообложения (СБ + П). Поэтому если вы располагаете этими данными, то можете вычислить добавленную стоимость по формуле ДС = (СБ + П) – (М + А).

Раскройте формулу, указанную во втором пункте: ДС = (М + ЗП + А + ПР + % + П) – (М + А), то есть ДС = (ЗП + П + ПР + %). Таким образом вы можете определить добавленную стоимость путем простого сложения начисленной заработной платы, прибыли компании до налогообложения и уплаченных процентов по кредиту. Если организация несет расходы по аренде помещения, не забудьте включить их в добавленную стоимость .

Прибыль компании до налогообложения (П) равна разнице между валовой выручкой компании и себестоимость ю продукции, П = (ВВ – СБ).

Добавленная стоимость – это разница между отпускной ценой товара и затратами на его изготовление. Поставщик и продавец имеют право включить в добавленную стоимость все затраты, связанные с перевозкой, рентой, выплатой налогов, зарплаты, с учетом прибыли предприятия.

Вам понадобится

- - товарные счет-фактуры.

Инструкция

ПБУ №5 не ограничивает ни производителя, ни представителей торговли и не дает общих рекомендаций по сумме, которая будет считаться добавленной стоимость ю, но при этом обе стороны должны учитывать, что большая надбавка сделает товар неконкурентоспособным на рынке и он останется невостребованным. Поэтому включайте все расходы и делайте минимальную процентную накрутку на получение прибыли с учетом цен ваших конкурентов на аналогичный вид товара.

Для расчета валовой добавленной стоимости, по которой производитель, сложите все суммы, затраченные на производство продукции. Включите в них стоимость расходных и дополнительных материалов, из которых вы произвели продукт, затраты на электрическую энергию. Далее, произведите расчет дополнительных затрат на выплату налогов, амортизацию основных средств, зарплату, выплаченную за работы по производству товара, доставку материалов, включите процент прибыли. Вы получите оптовую отпускную цену. Отнимите от результата валовую добавленную стоимость . Конечный результат будет промежуточной добавленной стоимость ю.

Торговая точка приобретает товар по оптовой отпускной цене производителя. Добавленной стоимость ю на товар будет разница между отпускной оптовой ценой и отпускной продажной ценой. В эту сумму включите все затраты, связанные с доставкой, выплатой налогов, зарплаты и своей прибыли.

В товарной фактуре указывайте отпускную и закупочную цену. В соответствующей графе №42 – разницу между отпускной и закупочной ценой, которая и будет считаться добавленной стоимость ю или торговой накруткой вашего предприятия.

Процент добавленной стоимости укажите во внутренних правовых актах предприятия. Вы имеете право применить общий процент ко всем видам товаров или приложить таблицу с расчетной процентной стоимость ю торговой добавленной стоимости по каждому наименованию отдельно.

Видео по теме

Совет 3: Как определить стоимость произведенной продукции

Вопрос определения стоимости продукции – краеугольный камень любого бизнеса. От этого расчета будет зависеть размер стартового капитала, а также уровень конкурентоспособности производителя. Соответственно, чем меньше себестоимость , тем больше коридор, в котором можно определить цену, и тем выше прибыль.

Инструкция

Стоимость конечного продукта складывается из переменных, постоянных затрат. При этом нужно правильно распределить затраты на производство по видам продукции и рассчитать, какой объем предприятие сможет успешно реализовать. Чем больше объем, тем ниже себестоимость , потому что размер постоянных затрат не меняется. Но при этом важно и не перейти точку перепроизводства, чтобы продукция не залеживалась, увеличивая затраты на хранение.

Определение переменных затрат К переменным относят те величины, размер которых изменяется при изменении объема производства. В первую очередь это материалы, сдельная заработная плата. В переменные затраты могут также входить затраты на транспортировку, потребленную в процессе производства электроэнергию, топливо и так далее.

Определение постоянных затрат Постоянные затраты не меняются пропорционально объему выпущенной продукции . К ним относят зарплату управленческого персонала, арендную плату, амортизацию основных средств и оборудования, торговые издержки. Если производство требует расширения, то при вводе новых производственных мощностей увеличиваются и постоянные затраты.

Распределение постоянных затрат Если предприятие выпускает только один вид продукции , то тут и распределять будет нечего – все затраты должны вкладываться в его стоимость . Но если ассортимент широкий, то нужно применить один из следующих методов:- по отработанному времени в часах;- по производственно площади;По времени работы оборудования.В качестве примера допустим, что производственный цикл продукта А занимает 3 часа, а продукта B – 4 часа. Соответственно, если количество А и B равное, то на А нужно отнести 3/7 объема постоянных затрат, а на B – 4/7.

Расчет объема производимой продукции Как уже было сказано, чем выше объем выпускаемого товара, тем ниже доля постоянных затрат в нем. Кроме спроса и производственных мощностей ограничительными факторами также может быть доступность материалов, финансов, трудовых ресурсов. Найдя оптимальный объем выпуска, вы сможете распределить постоянные затраты и посчитать точную стоимость единицы продукта.

Видео по теме

Источники:

- стоимость производственной продукции

Определить объем валовой продукции в большинстве случаев можно по заводскому методу, исключающему повторный счет промежуточных изделий. Этот расчетный статистический показатель характеризует темпы роста производства и трудовую производительность.

Инструкция

Валовая продукция предприятия является совокупным денежным выражением единиц товара за отчетный период времени. При этом не учитывается стоимость готовых изделий и полуфабрикатов, участвующих в его производстве, т.е. реализуемых для внутреннего потребления. Такая расчетная стратегия позволяет избежать повторного счета, поскольку затраты на сырье же участвуют в формировании общей величины. Впрочем, на некоторых предприятиях легкой и пищевой промышленности двойной счет допускается.

Подобный метод расчета называется заводским. По нему можно определить объем валовой продукции , который в общем случае равен товарной продукции за вычетом остаточной стоимости незавершенного производства, а также стоимости остатков оборудования, инструментов и приспособлений специального назначения: V = ТП + (HП2 – HП1) + (И2 – И1).

Товарная продукция ТП представляет собой общую стоимость партии товара или услуги, произведенную для реализации за пределами предприятия. Эта величина выражается в ценах, по которым товар отпускается потребителю в зависимости от объема закупки: оптом или в розницу.

Показатели незавершенного производства НП2 и НП1 исчисляются, соответственно, на конец и начало отчетного периода. Разность между ними показывает стоимость полуфабрикатов и материалов, уже включенных в товарную продукцию, а также промежуточных изделий незаконченного производственного цикла. Второе относится к предприятиям, осуществляющим выпуск металлических конструкций, например, машиностроительным заводам.

Остаточная стоимость инструментов И2 и И1 определяется на конец и начало периода. Список используемого оборудования и специальных приспособлений утверждается по каждому отдельному предприятию и заверяется в управляющем министерстве или ведомстве.

Видео по теме

Чтобы определить стоимость валовой продукции , необходимо применить заводской метод расчета. Он состоит в том, чтобы учесть только ту часть продукции , которая участвовала в производстве один раз. Это позволяет избежать двойного счета, ведь на предприятии производятся промежуточные изделия, которые затем перерабатываются повторно.

Валовая добавленная стоимость (ВДС) характеризует конечный результат производственной деятельности и представляет собой ценность, добавленную обработкой в данном производственном процессе. На уровне секторов экономики ВДС определяется путем вычитания из валового выпуска (ВВ) промежуточного потребления (ПП). При этом в состав ВДС включается потребленная в процессе производства стоимость основного капитала (амортизация).

Промежуточное потребление - это стоимость продуктов и услуг, которые потребляются в течение текущего периода, с целью производства других товаров и услуг: материальные ресурсы; канцелярские и хозяйственные расходы; оплата услуг транспорта, связи, ВЦ; командировочные расходы; текущий ремонт зданий; повышение квалификации работников и др. Амортизация в промежуточное потребление не включается.

Абсолютный прирост ВДС всего рассчитывается так:

в том числе:

а) за счет изменения затрат труда

б) за счет изменения производительности труда

в) за счет изменения доли валовой добавленной стоимости в валовом выпуске (или изменение доли ПП в ВВ)

где

-

индекс затрат времени;

-

индекс затрат времени;

-

индекс производительности труда;

-

индекс производительности труда;

-

доля ВДС в валовом внутреннем продукте

отчетного и базисного периодов

соответственно (это может быть и доля

промежуточного потребления в валовом

выпуске),

-

доля ВДС в валовом внутреннем продукте

отчетного и базисного периодов

соответственно (это может быть и доля

промежуточного потребления в валовом

выпуске),

,

,

-

ВДС отчетного и базисного периодов

соответственно,

-

ВДС отчетного и базисного периодов

соответственно,

-

валовой выпуск отчетного периода.

-

валовой выпуск отчетного периода.

5. Методы определения ввп (валового внутреннего продукта).

Валовой внутренний продукт (ВВП) – это результат производственной деятельности на экономической территории данной страны, т.е. это результат деятельности как резидентов, так и нерезидентов. Это стоимость произведенных товаров и услуг, и поэтому промежуточные товары и услуги в него не включаются.

Валовой национальный продукт- это результат деятельности резидентов страны независимо от того, произведен он на экономической территории этой страны или за ее пределами.

ВВП может быть исчислен тремя методами: производственным, распределительным и методом конечного использования.

ВВП, исчисленный производственным методом, отражает вклад каждого сектора экономики и отдельных их субъектов в создание единого макроэкономического результата. Таким образом, в этом случае, анализируя ВВП, можно последить его производственную структуру, а также налоговую структуру экономики.

Расчет

ВВП производственным методом предполагает

суммирование валовой добавленной

стоимости, созданной во всех секторах

экономики ( ),

и чистых налогов(Н-С)

,

т.е. разницы между суммами налогов и

субсидий на продукты и услуги, включая

импортные.

),

и чистых налогов(Н-С)

,

т.е. разницы между суммами налогов и

субсидий на продукты и услуги, включая

импортные.